[에너지경제신문 김순영 전문기자] 네이버가 투자비용 부담에도 불구하고 뛰어난 3분기 실적을 발표했다. 네이버와 라인의 광고부문에서 주목할 만한 성장이 나왔기 때문이다. 이를 통해 투자비용 증가 부문을 대부분 상쇄했다는 평가다.

또한 AI(인공지능) 등 투자 분야의 상품화가 진행되고 있다는 점도 기대 요인이다. 특히 라인은 기업가치에 대한 할인요소가 해소되고 있다는 분석이 속속 나오고 있어 앞으로의 실적도 주목할 만하다.

◇ 비용 부담을 넘어선 매출 성장…네이버와 라인의 광고 성장이 견인

당초 AI등 신기술투자와 신규자회사들의 비용부담 등으로 네이버 실적은 정체될 것으로 전망됐다. 그런데 이를 뛰어넘은 3분기 실적이 나왔다. 3분기 연결 기준 매출은 1조 2700억원, 영업이익은 3121억원으로 사상 최대 분기 영업이익이자 전망치인 2900억원을 넘어섰다.

실적 증가 원인은 네이버의 비즈니스 플랫폼 부문과 라인 광고 부문이다.

국내는 모바일 검색 경쟁력 강화와 꾸준한 상품 개선 효과에 힘입어 CPC(광고를 사용자가 클릭했을 때 비용 지불;실제클릭당비용)·CPS(광고를 통해 발생한 매출; 발생 매출 당 비용발생) 매출이 호조였다. LINE은 타게팅 퍼포먼스 광고(데이터 기반 광고 노출) 부문에서 의미 있는 성장세가 나왔다는 평가다.

증권가에서는 상반기 10% 중반으로 둔화되었던 네이버의 연간 매출 성장률이 다시 18.5%까지 회복했다는 점도 주목하고 있다.

네이버 비즈니스 플랫폼 매출이 신규 모바일 검색 광고 출시와 쇼핑 매출이 좋아지면서 연간 18.7% 성장했고, 라인 광고 매출 역시 타임라인의 신규 광고 상품 출시와 라인 뉴스의 노출횟수(임프레션) 증가로 매출 성장률이 51.6%로 상승했기 때문이다.

4분기에는 추석 연휴로 국내 광고 매출 성장률은 다소 둔화될 수 있으나, 라인 뉴스의 동영상 광고 도입으로 전체 매출 성장률은 강할 것으로 예상하고 있다.

네이버 쇼핑 성장률이 30% 수준을 유지하면서 네이버페이 거래액 역시 꾸준히 늘어나고 있다. 신기술 투자로 인력 비용 부담이 늘어났고 네이버페이 거래액 증가로 지급수수료와 마케팅비용 등 비용 증가 요인이 많았음에도 쇼핑 성장률이 이같은 부분을 모두 상쇄시키고 있기 때문이다.

◇ 클라우드컴퓨팅, AI 분야도 내년부터 상품화 가능할 듯

이같은 네이버의 비용을 뛰어넘은 실적 성장은 당분간 이어질 것이라는 분석이 많다. 지난 몇 년간 투자해온 클라우드 컴퓨팅이나 음성인식 비서 플랫폼 등 AI(인공지능)을 기반으로 한 기술 상품화가 이뤄지고 있다. 전세계 글로벌 인터넷 시장의 변화를 생각해본다면 네이버는 이르면 내년부터 이 부문에서의 성과가 나타날 것으로 보인다.

특히 그동안 리스크 요인으로 꼽혀왔던 라인 역시 신규 광고 상품 투자로 성장성이 강화되는 만큼 기업가치 할인요인이 해소되면서 추가적인 주가 상승 가능성을 생각해 볼 수 있는 수준이다.

네이버는 미래 성장을 위한 투자부담에도 불구하고, 이를 충분히 상쇄하는 현재 실적을 거두고 있다는 점이 3분기 실적의 성과라고 평가받고 있다.

◇ 4분기도 기대해 볼만…할인요소 해소된 라인의 역할 주목

4분기 실적도 양호할 것으로 보고 있다. 유안타증권에서는 네이버의 4분기 영업이익을 3564억원으로 보고 있다. 4분기 광고 성수기 효과, 국내 모바일 성장, AI(인공지능)을 통한 상품 추천, 네이버페이 쇼핑 효과로 실적은 사상최고치를 기록할 것이라는 예상이다.

증권가에서는 네이버의 목표주가를 대부분 100만 원 이상으로 보고 있다. 현대차투자증권은 매수후 보유 전략이 유효하다고 전망했다. 삼성증권은 신규사업부의 중장기 성장성과 라인의 밸류에이션에 대한 할인요소가 사라지고 있다며 목표주가는 100만원에서 110만원으로 올려 잡았다.

현재 실적을 담당할 라인 역시 4분기 실적을 기대하고 있다, LINE 광고는 동영상 광고가 출시되고 지역이 확대되면서 고성장을 계속할 것으로 보고 있다. 성장세가 부진한 콘텐츠, 스티커 매출은 만화, 음악 등 비게임 매출 증가와 신규게임 출시가 매출을 회복시킬 것으로 내다보고 있다. 로이터통신의 분석에 따르면 대부분의 분석가들은 라인의 투자의견을 매수로 제시하고 있다.

또한 AI(인공지능) 등 투자 분야의 상품화가 진행되고 있다는 점도 기대 요인이다. 특히 라인은 기업가치에 대한 할인요소가 해소되고 있다는 분석이 속속 나오고 있어 앞으로의 실적도 주목할 만하다.

|

▲한성숙 네이버 대표이사 |

◇ 비용 부담을 넘어선 매출 성장…네이버와 라인의 광고 성장이 견인

당초 AI등 신기술투자와 신규자회사들의 비용부담 등으로 네이버 실적은 정체될 것으로 전망됐다. 그런데 이를 뛰어넘은 3분기 실적이 나왔다. 3분기 연결 기준 매출은 1조 2700억원, 영업이익은 3121억원으로 사상 최대 분기 영업이익이자 전망치인 2900억원을 넘어섰다.

|

▲자료=유안타증권 |

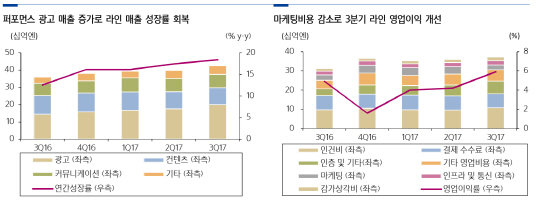

실적 증가 원인은 네이버의 비즈니스 플랫폼 부문과 라인 광고 부문이다.

국내는 모바일 검색 경쟁력 강화와 꾸준한 상품 개선 효과에 힘입어 CPC(광고를 사용자가 클릭했을 때 비용 지불;실제클릭당비용)·CPS(광고를 통해 발생한 매출; 발생 매출 당 비용발생) 매출이 호조였다. LINE은 타게팅 퍼포먼스 광고(데이터 기반 광고 노출) 부문에서 의미 있는 성장세가 나왔다는 평가다.

|

▲자료=현대차투자증권 |

증권가에서는 상반기 10% 중반으로 둔화되었던 네이버의 연간 매출 성장률이 다시 18.5%까지 회복했다는 점도 주목하고 있다.

")

|

▲다양한 방법으로 노출되는 검색과 쇼핑 광고(자료=네이버) |

네이버 비즈니스 플랫폼 매출이 신규 모바일 검색 광고 출시와 쇼핑 매출이 좋아지면서 연간 18.7% 성장했고, 라인 광고 매출 역시 타임라인의 신규 광고 상품 출시와 라인 뉴스의 노출횟수(임프레션) 증가로 매출 성장률이 51.6%로 상승했기 때문이다.

")

|

▲자연스럽게 등장하는 일본드라마의 ‘라인’(자료=네이버블로그 mrmobile) |

4분기에는 추석 연휴로 국내 광고 매출 성장률은 다소 둔화될 수 있으나, 라인 뉴스의 동영상 광고 도입으로 전체 매출 성장률은 강할 것으로 예상하고 있다.

네이버 쇼핑 성장률이 30% 수준을 유지하면서 네이버페이 거래액 역시 꾸준히 늘어나고 있다. 신기술 투자로 인력 비용 부담이 늘어났고 네이버페이 거래액 증가로 지급수수료와 마케팅비용 등 비용 증가 요인이 많았음에도 쇼핑 성장률이 이같은 부분을 모두 상쇄시키고 있기 때문이다.

◇ 클라우드컴퓨팅, AI 분야도 내년부터 상품화 가능할 듯

이같은 네이버의 비용을 뛰어넘은 실적 성장은 당분간 이어질 것이라는 분석이 많다. 지난 몇 년간 투자해온 클라우드 컴퓨팅이나 음성인식 비서 플랫폼 등 AI(인공지능)을 기반으로 한 기술 상품화가 이뤄지고 있다. 전세계 글로벌 인터넷 시장의 변화를 생각해본다면 네이버는 이르면 내년부터 이 부문에서의 성과가 나타날 것으로 보인다.

|

▲AI와 결합된 네이버검색기능 ‘스마트렌즈’ |

특히 그동안 리스크 요인으로 꼽혀왔던 라인 역시 신규 광고 상품 투자로 성장성이 강화되는 만큼 기업가치 할인요인이 해소되면서 추가적인 주가 상승 가능성을 생각해 볼 수 있는 수준이다.

네이버는 미래 성장을 위한 투자부담에도 불구하고, 이를 충분히 상쇄하는 현재 실적을 거두고 있다는 점이 3분기 실적의 성과라고 평가받고 있다.

◇ 4분기도 기대해 볼만…할인요소 해소된 라인의 역할 주목

4분기 실적도 양호할 것으로 보고 있다. 유안타증권에서는 네이버의 4분기 영업이익을 3564억원으로 보고 있다. 4분기 광고 성수기 효과, 국내 모바일 성장, AI(인공지능)을 통한 상품 추천, 네이버페이 쇼핑 효과로 실적은 사상최고치를 기록할 것이라는 예상이다.

|

▲자료=삼성증권 |

증권가에서는 네이버의 목표주가를 대부분 100만 원 이상으로 보고 있다. 현대차투자증권은 매수후 보유 전략이 유효하다고 전망했다. 삼성증권은 신규사업부의 중장기 성장성과 라인의 밸류에이션에 대한 할인요소가 사라지고 있다며 목표주가는 100만원에서 110만원으로 올려 잡았다.

현재 실적을 담당할 라인 역시 4분기 실적을 기대하고 있다, LINE 광고는 동영상 광고가 출시되고 지역이 확대되면서 고성장을 계속할 것으로 보고 있다. 성장세가 부진한 콘텐츠, 스티커 매출은 만화, 음악 등 비게임 매출 증가와 신규게임 출시가 매출을 회복시킬 것으로 내다보고 있다. 로이터통신의 분석에 따르면 대부분의 분석가들은 라인의 투자의견을 매수로 제시하고 있다.

")

|

▲라인의 1년간 주가 (자료=블룸버그) |

")

|

▲라인의 글로벌 애널리스트들의 투자의견의 대부분 매수다. (자료=블룸버그) |

;){kind=link}