[에너지경제신문 김순영 전문기자] LG생활건강은 작년 다른 화장품업체와 달리 중국시장에서의 성장을 유지하며 꾸준히 실적을 키웠다. 프리미엄 브랜드 분야에서는 경쟁사인 아모레퍼시픽을 앞서기도 했다. 증권가에서는 올해도 LG생활건강의 성장 흐름이 이어질 것으로 기대하고 있다. 특히 의약화장품 분야인 ‘더마코스메틱’에서의 성장을 주목하고 있다.

◇ 연간 15% 고성장 ‘더마코스메틱’…적극적인 M&A· 더마 브랜드 출시

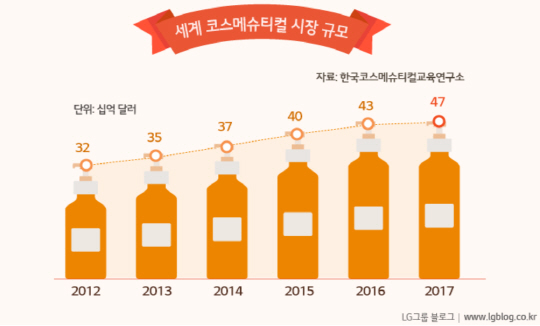

더마코스메틱은 더마톨로지(Dermatology)와 ‘화장품(Cosmetic)’의 합성어로 피부 전문가가 만든 화장품을 뜻한다. 코슈메디컬, 플라코스메틱 등 다양한 용어로 혼용되고 있다.

전세계 더마코스메틱 시장규모는 2015년기준 약 40조원이다. 전체 화장품시장의 13% 수준이며 국내시장은 5000억원 규모로 매년 약 15% 성장률이 나오고 있어 화장품업계에서는 고성장 시장으로 각광받고 있다.

|

LG생활건강은 그동안 더마코스메틱 시장 진출을 적극적으로 진행했다.

지난 2002년에는 피부 전문가들의 자문을 받아 처방된 ‘케어존’을 출시하며 코스메슈티컬 시장에 진출했다. 2013년에는 LG생명과학과 제휴해 전문 더마브랜드인 ‘더마리프트’를 출시한 바 있다. 이어 2014년에는 1세대 코스메슈티컬 브랜드를 보유한 ’CNP’를 인수해 케어존·더마리프트와 함께 코스메슈티컬 삼각 편대를 이루기도 했다.

2016년에는 CNP차앤박 화장품만의 전문성을 더욱 강화해 럭셔리 브랜드 ‘CNP Rx’를 런칭했고, 더페이스샵은 피부 전문가가 제안하는 저자극 코스메틱 브랜드 ‘닥터벨머’도 선보였다.

")

|

▲LG생활건강의 코스메슈티컬 화장품 브랜드. 케어존, 더마리프트, 닥터벨머, CNP(왼쪽 위부터 시계방향, 자료=LG공식블로그) |

케이프투자증권은 이 가운데 작년 11월 인수한 태극제약을 주목하고 있다. 태극제약은 일반의약품과 전문의약품 허가권 600여개를 보유하고 있기 때문이다.

하이투자증권은 LG생활건강이 올해 키워드로 삼는 것 중 유의미한 분야가 더마코스메틱 분야라고 보고 있다. 네오팜사의 ‘아토팜’, 클리오의 ‘더마토리’ 등 최근 두각을 나타내고 있는 브랜드가 모두 더마코스메틱이라는 것은 이 시장에 대한 향후 전망을 예상할 수 있다고 판단하고 있다.

LG생활건강은 태극제약을 인수해 생산능력을 확보하고 의약품 허가 조건을 충족했다. 이를 통해 부족했던 기존 더마 브랜드들의 신제품 기획과 더마 제품 수출을 강화해 나갈 것으로 예상된다.

스토어에 전시되어 있는 더마코스메틱 제품들(자료=융합정책센터)")

|

▲올헬스&뷰티(H&B) 스토어에 전시되어 있는 더마코스메틱 제품들(자료=융합정책센터) |

◇ M&A 통한 성장 동력 발굴…일본시장에서의 성공적인 안착

LG생활건강이 그동안 보였던 공격적인 기업 M&A가 해외진출을 위해 진행되고 있는 점도 주목된다.

하이투자증권은 LG생활건강이 중국 외에 일본 등으로 적극적으로 진출하고 있는 점도 긍정적으로 보고 있다.

LG생활건강은 지난 2012년 일본 화장품 업체 긴자스테파니(Ginza Stefany Cosmetics) 지분 100%를 1757억원에 인수했다. 또한 일본 건강 기능식품과 이너뷰티 제품 통신판매업체인 에버라이프(Everlife) 지분 100%를 3039억원에 획득했다. 이를 통해 일본시장에 성공적으로 안착하고 있다는 평가다.

◇ 4분기 영업익 1904억원 전망…면세점 및 중국 성장세는 올해도 지속될 것

LG생활건강이 증시에서 그동안 주목받았던 가장 큰 이유는 사드 이슈로 역성장을 보였던 대부분의 국내 화장품업체와는 달리 꾸준한 성장세를 유지했기 때문이다.

DB금융투자는 국내 타 화장품기업들이 중국인 수요 공백에 따른 국내 오프라인 매장 실적은 부진하지만, LG생활건강은 ‘후’ 브랜드의 주도 하에 영향이 적은 것으로 보고 있다.

LG생활건강은 중국인 트래픽 감소에도 불구하고 면세점에서 1인당 구매액은 작년에 지난 2016년보다 2배 증가한 것으로 추정된다. 따이공(代工, 중국 보따리상인) 수요가 더해졌기 때문인 것으로 보인다.

또한 중국 현지 수요도 강하다는 평가다. 올해는 중국인 관광 수요가 회복될 것으로 보여 면세점을 비롯한 오프라인 매장의 올해와 내년 실적 가정을 올려 잡았다고 밝혔다.

|

▲자료=DB금융투자 |

메리츠종금증권은 LG생활건강이 지난 2013년 이후 M&A 모멘텀이 소멸되면서 화장품업종 내 할인돼 거래됐지만 자체적인 브랜드 경쟁력 강화로 화장품 부분의 이익 기여도가 70% 까지 확대된 점을 주목하고 있다.

")

|

▲각 사업별 매출 비중 (자료=전자공시시스템) |

LG 생활건강의 4분기 실적은 매출액 1조 5344억원, 영업이익 1873억원을 기록하며 시장 기대치를 충족할 것으로 예상된다. 화장품 부문에서 3분기 수준의 양호한 성장세가 지속될 것이라는 분석이다.

올해 실적은 매출액 6조 8340억원, 영업이익 1조 427억원을 예상하며 국내 증권사 가운데 가장 높은 목표가인 150만원 제시했다.

하이투자증권은 LG생활건강의 실적 안정성에 좀더 무게를 두고 있다. 4분기에도 외국인 1인당 면세점 구매액 증가와 중국인 입국자수 회복세로 지난 3분기에 이어 LG생활건강의 면세 실적은 견조할 것이라는 시각이다.

")

|

▲면세점과 중국인 매출 비중 (자료=하이투자증권) |

케이프투자증권은 LG생활건강은 3분기에 이어 4분기에도 소폭 플러스 성장이 가능하다고 보고 있다. 다만 실적 우려가 다른 화장품업체보다 덜하고 주가 하락폭도 적었던 만큼 주가의 추가상승은 제한적일 것이라고 판단했다. 목표가는 107만원을 제시하고 있다.

한편 에프앤가이드 집계에 따르면 LG생활건강의 4분기 평균 실적 전망은 매출 1조5195억원, 영업이익 1904억원이다.

;){kind=link}