[에너지경제신문 김순영 전문기자] 정다운은 오리산업을 축산 계열화한 기업으로 인수합병을 통한 점유율 상승과 유통채널의 다양화로 오리 가격에 따른 실적 변동성을 낮추려는 시도를 하고 있다.

증권가에서는 정다운의 작년 4분기 실적은 부진했지만 외형확대와 고수익성의 우모사업을 통해 올해 성장성을 유지할 수 있을 것으로 기대하고 있다.

◇ 이지바이오 계열 오리 축산 기업…육계 농가 계열화로 시장점유율 확대

정다운은 오리산업을 축산 계열화한 기업으로 지난 2003년 정부 주도의 축산계열화 사업 지원 대상에 오리 도압이 포함되면서 실적 성장세가 뚜렷해졌다, 이후 지난 2015년 이지바이오에 합병됐으며 2016년에 LIG SPAC(스펙) 2호와 합병하며 상장했다.

작년 3분기 기준으로 제품별 매출액 비중은 신선육 51%, 육가공(훈제) 34%, 우모 11%, 기타 4% 순이다. 특히 우모의 경우 대만 등으로 전량 수출하고 있다.

")

|

▲정다운의 주요 매출 비중 및 유통경로 (자료=전자공시시스템, 2018년 3분기 기준) |

최대주주는 이지바이오로 33.64%의 지분을 보유하고 있다. 연결대상 종속법인은 오리 사육·가공 관련 기업들로 제이디팜과 신선산오리 영농조합법인, 신성푸드, 아림부화장 등이 있다.

한편 정다운의 오리고기 생산판매는 사육부터 공급까지 체계화됐다. 자회사인 제이디팜에서 오리사육을 담당하고 있고 나머지 과정은 정다운에서 이뤄진다.

")

|

▲정다운의 오리사업 체인시스템 (자료=전자공시시스템) |

이베스트투자증권은 작년 5월 신선산오리와 10월 유성농산 인수로 정다운의 육가공 시장 점유율이 20%에 달하는 것으로 추정하고 있다. 기업형 오리 농가 비중은 50~60%로 추정되고, 육계 농가의 계열화가 90%에 육박한다는 점에서 향후에도 추가 인수를 통한 점유율 상승을 기대하고 있다.

")

|

▲(자료=이베스트투자증권) |

◇ 실적 가장 큰 변수는 오리가격…‘AI·오리사육 휴지기제’ 등 가격 변동요소 존재

한편 정다운 실적 성장에 있어 가장 중요한 것은 오리가격이다.

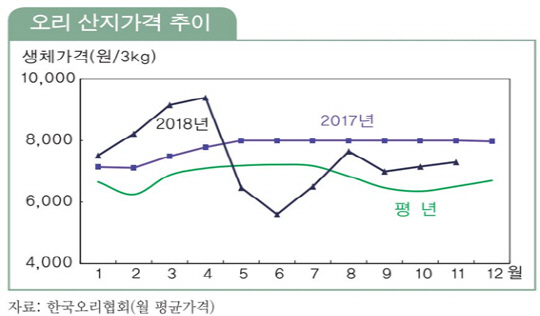

2010년 이후 오리산업은 반복적으로 발생하는 AI(조류인플루엔자)에 따른 수급 불균형과 가격등락 등의 여파로 불황을 겪었다. 지난 2016년 3월부터 2017년 6월까지 1년 넘게 발생한 AI가 작년 11월에 또다시 발생했다. AI는 2018년 3월까지 계속됐다.

이 기간 동안 생체오리(3kg) 가격은 2016년 5000원, 2017년 7792원이었다. 작년에도 이와 비슷한 수준을 유지했다.

|

")

|

▲(자료=한국농촌경제연구원, 한화투자증권) |

오리산업에 영향을 미치는 요소는 오리 사육 휴지기제다. 작년 5월 1일부터 개정 시행된 가축전염병 예방법에 따라 앞으로 겨울마다 시장·군수·구청장의 사육 제한 명령이 가능하다.

한편 작년 4분기 실적은 오리가격 하락으로 예상보다 부진했다는 평가다.

매출액 274억원으로 2017년보다 63% 성장했지만 영업손실 4억원으로 적자로 돌아서며 시장 예상치를 큰 폭으로 하회했다. 비수기 진입과 매출 채권·재고 손실 등의 자회사 일회성손실, 생물자산평가 손실 등이 나오면서 수익성이 큰 폭으로 하락했다는 분석이다.

증권가에서는 4분기 실적은 아쉽지만 계절성과 일회성 요인 영향이 컸던 것으로 보고 정다운의 성장성에 대한 시각을 유지하고 있다.

실적 변동성의 가장 큰 요인인 오리가격은 작년과 같은 급격한 변동성은 없을 것으로 보고 있다.

한화투자증권은 작년에 인수한 신선산오리와 유성농산 물량이 올해 반영되면서 육가공시장 점유율 상승을 통한 외형 성장을 기대하고 있다.

또 지난 2017년 이후 시행 중인 오리 사육 휴지기제로 평균 오리가격이 상향 안정화될 것으로 기대하고 있다.

한국농촌경제연구원 분석에 따르면 오리가격은 작년 12월부터 올해 2월까지 사육제한 시행에도 불구하고 도압 마릿수가 늘었다. 오리 산지가격은 1월은 6900~7500원, 2월은 7500~8100원 수준으로 예상된다.

유안타증권은 작년에 이어 올해까지 시행 중인 오리 사육 휴지기제로 인한 오리가격의 급격한 변동은 없을 것으로 예상하고 있다. 이에 따라 연초 오리 가격 상승과 수급에 기여할 것으로 전망하고 있다.

◇ 실적 변동성 확대 요인 줄이고 있어…육계 농가지역 다변화·유통채널 확대

이베스트투자증권은 실적 변동성 확대 요인으로부터 점차 자유로워지고 있다는 점을 주목하고 있다.

정다운이 인수합병을 통해 육계 농가 지역을 다변화하고 있어 AI(조류인플루엔자)나 휴지기제등의 영향에서 점차 벗어나고 있다는 시각이다.

또한 유통 채널 확대로 실적 안정성을 확보하고 있는 점도 주목하고 있다. 정다운은 작년 홈플러스와 GS리테일 등 신규 매출처를 확보했고 올해 3월부터는 CJ에 HMR제품 등의 OEM 납품을 시작한다.

◇ 우모사업 고수익성은 기대 요소…시장 점유율 상승과 중국 수요로 성장 전망

한편 우모(오리털)를 통한 고성장에 대한 기대감은 올해도 계속될 것으로 보인다.

")

|

▲(자료=한화투자증권) |

한화투자증권은 자회사 인수를 통해 도압물량이 늘어나면서 올해에도 고수익성의 우모사업부의 실적 성장세가 지속될 것으로 예상하고 있다.

또한 우모 가격도 최대 생산국인 중국의 식습관 변화, 사육 환경 규제에 따른 오리 공급 감소, 중국 등에서 다운 의류 수요 증가 등의 구조적 문제로 하방 경직성이 강할 것으로 판단하고 있다.

;){kind=link}