|

▲(자료=금융감독원) |

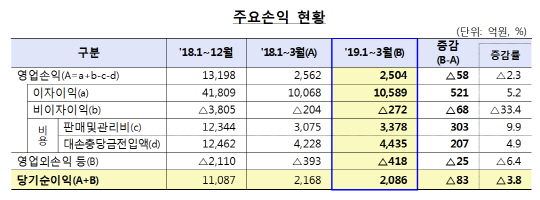

12일 금융감독원이 발표한 ‘1분기 저축은행 영업실적(잠정)’ 자료에 따르면 국내 79개 저축은행의 올해 1분기 당기순이익은 2086억원으로 전년 동기 대비 3.8% 감소했다. 대출 확대 등으로 이자이익은 1년 새 521억원 늘었으나, 대손충당금 전입액이 207억원 증가하고 급여 등 판매관리비가 303억원 더 든 영향이 있었다.

3월 말 총여신 연체율은 4.5%로 집계됐다. 이는 3개월 전인 작년 말보다 0.2%포인트 상승한 수치로, 1년 전인 작년 3월 말과는 같다. 이는 연말효과가 사라진 데다 대출 증가세가 둔화됐고 연체채권이 늘어나는 등 여러 요인이 복합적으로 작용한 영향이다.

올해 3월 기업대출 연체율은 작년 말보다 0.4%포인트 상승했다. 법인대출과 개인사업자대출 모두 연체율이 0.4%포인트 오른 탓이다. 3월 말 가계대출 연체율은 4.6%로 작년 말과 같았다. 개인신용대출 연체율은 3개월 사이 0.5%포인트 낮아졌고 주택담보대출 연체율은 0.4%포인트 올랐다.

저축은행 고정이하여신(NPL)비율은 5.2%로 3개월 전보다 0.1%포인트 높아졌다. NPL 비율은 부실채권 현황을 나타내는 건전성 지표로, 낮을수록 여신 건전성이 양호하다고 판단한다.

3월 말 현재 저축은행들의 국제결제은행(BIS) 기준 자기자본비율은 14.54%로 작년 말보다 0.21%포인트 상승했다. 자산 1조원 이상 저축은행은 8%, 자산 1조원 미만은 7% 이상으로 유지하라는 규제비율보다 높은 수준이다.

올 1분기 말 저축은행 총자산은 70조2000억원으로 작년 말보다 7000억원(0.9%) 늘었다. 자기자본은 7조9000억원으로 3개월 전보다 1211억원(1.6%) 증가했다. 이익잉여금이 898억원 증가했고 200억원 규모 유상증자가 있었던 영향이다.

금감원 관계자는 "저축은행 가계·개인사업자 대출 관리가 강화돼 총자산·총여신 증가세가 둔화하고 있다"면서 "취약차주를 중심으로 연체채권도 다소 증가하고 있어 연체율 등 건전성 지표에 대한 선제적·적극적 관리가 필요하다"고 분석했다.

;){kind=link}