글로벌 R&D 500대 기업 5년간 중국 2배 증가…한국은 정체

중국 R&D 조세지원, 수퍼공제·네거티브·인센티브 등 팍팍

한국, 일반 R&D 공제율 축소…신성장 R&D기술 요건도 어려워

|

[에너지경제신문 김민준 기자] 중국이 혁신을 위해 과감한 조세지원 정책으로 기업 R&D 투자를 유인하면서 우리나라도 중국에 뒤 처지지 않게 제도 개선이 필요하다는 지적이 나왔다.

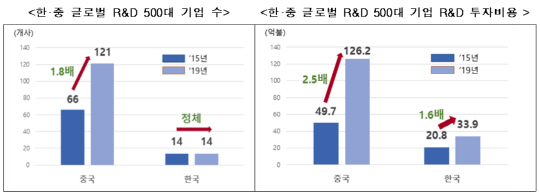

한국경제연구원은 13일 ‘한·중 R&D 조세지원 정책 비교’ 보고서를 내고 "중국은 글로벌 R&D 500대에 포함된 기업 수가 2015년 66개에서 2019년 121개로 2배 가량 늘어난 반면 우리나라는 2015년 14개에서 2019년에도 14개로 정체됐다. 또 해당 기업들의 R&D 투자비용은 중국이 49억7000만 달러에서 126억2000만 달러로 2.5배 늘어난 반면 우리나라는 20억8000만 달러에서 33억9000만 달러로 1.6배 증가에 그쳤다"면서 "우리나라의 신성장·원천기술 R&D 지원제도를 네거티브 방식으로 바꾸고 전담부서 설치 등 까다로운 공제요건을 개선해 제도의 활용도를 높여야 한다"고 지적했다.

한경연에 따르면 중국의 눈에 띄는 R&D 기업 성장 배경에는 국가의 전략적이고 과감한 R&D 조세지원 정책이 뒷받침 됐다. 중국은 기업이 연구개발비로 지출한 금액의 50% 만큼을 추가로 비용 인정해주고, 2018년부터 올해까지 한시적으로 75%로 상향해 공제해주고 있다. 2008년부터 실시한 추가비용공제 제도는 실제 투자한 R&D 비용보다 높은 금액을 비용으로 인정해줌으로써 기업의 과세대상 소득을 줄여주는 것으로 공제한도는 없다.

또한 중국은 2015년부터 공제의 예외가 되는 산업을 법으로 규정하고 그 이외의 모든 R&D를 추가공제 대상에 포함시키는 네거티브 방식으로 정하고 있다. 첨단기술기업으로 인정받는 기업은 법인세율도 경감해준다.

R&D비용 집계 등의 절차도 간소화했다. 기업이 추가공제를 받는 연구개발비용을 R&D프로젝트에 따라 보조계정을 개설해 다양한 R&D비용의 실제 발생액을 정확히 집계·계산 하도록 하는 등 계정관리를 대폭 간소화해 기업의 제도활용에 대한 편의를 높였다. 또한 연구 인력이 비연구개발 업무에 참여해도 해당 인력에 대해 실제 R&D에 활동한 시간 비율 등을 합리적인 방법에 따라 할당하여 기록하면 R&D에 할애한 시간 만큼을 인정해 인건비 등을 공제받을 수 있도록 했다.

추광호 한경연 경제정책실장은 "중국이 공격적으로 R&D 인센티브를 확대해 기업의 투자 유인을 높이고 있는 반면 우리나라는 대기업의 일반 R&D 세액공제율 한도를 2011년 6%에서 2014년 4%, 2018년 2%로 오히려 줄이고 있다. 또한 신성장·원천기술 R&D 세액공제는 까다로운 요건 탓에 제도의 활용이 쉽지 않다"면서 "우리나라도 급격히 줄어든 대기업 일반 R&D 공제율을 점차 예전수준으로 회복하고, 신성장 R&D 공제대상 기술을 네거티브 방식으로 전환하는 등 기업들의 R&D 투자 여건을 개선해야 한다"고 강조했다.

;){kind=link}