▲(자료=금융감독원)

전동킥보드 사용 중 발생한 배상책임은 '일상생활배상책임보험'으로 보상받을 수 없는 만큼 가입자의 유의가 필요하다.

금융감독원은 이러한 내용을 담은 '일상생활배상책임보험 금융꿀팁'을 29일 소개했다.

일상생활배상책임보험은 일상생활 중 우연한 사고로 발생할 수 있는 피보험자의 법률상 배상책임을 보상하는 보험이다. 비교적 적은 보험료로 일상 속에서 발생할 수 있는 다양한 배상책임 손해를 보상받을 수 있다. 주로 상해보험, 운전자보험 등 가입시 특약의 형태로 가입이 가능하다. 이미 상해보험 등 가입한 보험이 있는 경우에는 해당 보험에 일상생활배상책임 특약을 추가 가입할 수 있는지에 대해 보험회사에 문의하면 된다.

다만 해당 보험은 두 개 이상 가입하더라도 보상한도 안에서 실제 부담한 손해배상금을 비례보상한다. 자기부담금이 없고 가입금액이 같은 A, B 보험사의 일상생활배상책임보험에 가입하고 손해배상금이 300만원일 경우 A보험사 150만원, B보험사 150만원을 각각 보상하는 식이다. 이에 보상한도 증액 등 보험 가입 필요성을 고려해 추가 가입 여부를 결정해야 한다.

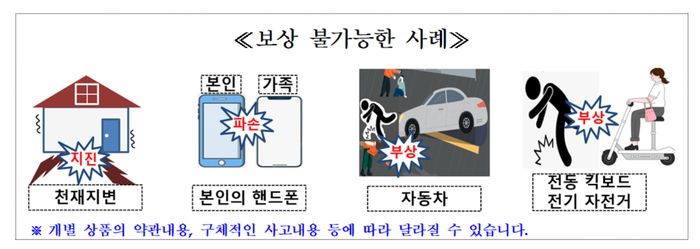

직무 수행으로 발생한 손해, 피보험자 또는 가족이 입은 손해, 전동킥보드로 인한 손해 등은 보상되지 않는 점도 유의해야 한다. 직무수행 중 발생한 사고는 일상생활 중 사고에 비해 그 위험성이 다르므로 직무 수행으로 인한 배상책임 손해는 보상하지 않는다. 지진, 해일 등 천재지변으로 타인에게 발생한 손해도 보상하지 않는다.

타인에 대한 배상책임을 부담함으로써 입은 손해를 보상하므로 우연한 사고일지라도 피보험자 본인이 입은 손해까지 보상해 주지는 않는다. 피보험자와 세대를 같이하는 친족에 대한 배상책임 손해도 보상하지 않으니 가입자는 유의해야 한다.

본인 차량으로 인한 타인의 손해는 일상생활배상책임보험이 아닌 자동차보험으로 보상이 가능하다. 전동킥보드, 전기자전거 등 전동기에 의해 움직이는 이동장치를 사용하던 중 발생한 배상책임도 보상되지 않는다. 반면 자전거와 같은 인력으로 움직이는 이동장치는 보상받을 수 있다.

주택의 누수로 아래층에 발생한 피해의 복구비용(도배, 장판 등) 및 손해방지비용 등도 해당 보험으로 보상받을 수 있다. 2020년 3월 31일 이전에 가입한 경우에는 거주주택 누수 등으로 인한 손해만 보상했지만, 2020년 4월 1일 이후에는 피보험자가 거주하지 않더라도 소유한 주택으로 인한 손해도 보상받을 수 있다.

단, 보험증권에 기재된 주택의 소유, 사용, 관리 중에 발생한 배상책임을 보상하기 때문에, 보험가입 후 이사를 하거나, 소유권이 변경되는 경우에는 분쟁 방지를 위해 보험회사에 이를 즉시 알리고, 보험증권을 재교부 받는 것이 좋다.

;){kind=link}