전기차 캐즘·실적 악화 겹악재에 배터리株 추락

SKIET 1월 이후 47% 급락·에코프로비엠 32%↓

IRA 불확실성도 여전…증권가, 목표주가 줄하향

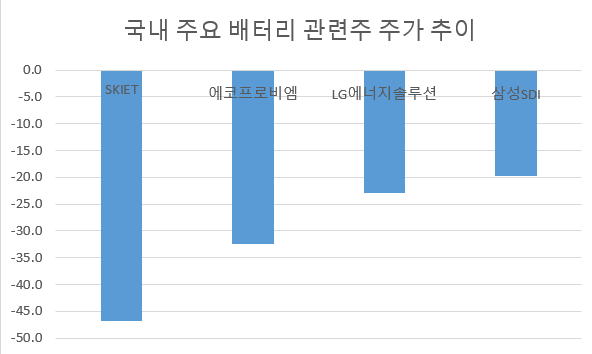

▲국내 주요 배터리 관련주 연초 대비 주가 추이. SKIET는 연초 대비 46.8%가 폭락했다.

국내 배터리 기업들이 실적 부진을 겪으면서 주가도 맥을 못 추고 있다. 실적 악화와 함께 전기차 시장이 캐즘(일시적 수요 정체)에 발목이 잡히면서 좀처럼 살아나지 못하는 양상이다.

18일 한국거래소에 따르면 SK아이이테크놀로지(SKIET)는 전 거래일 대비 2.27% 내린 4만3050원에 거래를 마쳤다. 연초(8만900원) 대비 46.8% 폭락했다. 주가가 12만원까지 오르며 52주 최고가를 매일 갈아치우던 1년 전과 비교하면 64%가 떨어졌다.

대표적인 양극재 기업으로 꼽히는 에코프로비엠도 상황이 마찬가지다. 에코프로비엠은 지난 10일부터 이날까지 7거래일 연속 하락세를 기록하며 20만원선이 무너졌다. 올 들어 하락폭만 32.4%에 달한다.

EV(전기차)용 배터리를 제조·공급하는 LG에너지솔루션과 리튬이온 이차전지를 생산·판매하는 삼성SDI도 연초 대비 각각 22.9%, 19.7% 하락했다. 특히 LG에너지솔루션은 지난달 30일 32만6000원까지 내려가며 지난 2022년 상장 이후 최저가를 갈아치운 바 있다.

이들 배터리 기업이 일제히 하락세를 보이는 데는 낮은 업황 개선 기대감에 올해 실적 전망이 어둡기 때문이다. 전기차에 탑재되는 배터리 핵심 소재인 분리막, 양극재, 전구체 등의 생산 기업들이 전기차 시장 부진에 직격탄을 맞았다.

SKIET는 지난 1분기 674억원의 영업적자를 기록했다. 금융정보업체 에프앤가이드는 SKIET의 올해 연간 실적이 955억원의 영업손실을 기록할 것으로 추정했다. 지난해에는 320억원의 흑자를 기록했으나 적자로 전환할 것이라는 전망이다.

LG에너지솔루션도 지난해 4분기 어닝 쇼크를 기록한 데 이어 지난 1분기 영업이익이 전년 동기 대비 75.2% 하락한 1573억원을 기록하는 등 실적 부진에 빠졌다. 미국 내 EV 침투율 둔화 및 리튬·코발트 가격 하락 등의 여파도 당분간 이어질 전망이다.

전우제 KB증권 연구원은 “유럽 판매 부진 등으로 설비의 전체 가동률이 60% 초반에 머물면서 EV 적자 확대로 올해 본업 부문은 668억원의 영업적자를 기록할 전망"이라고 설명했다.

여기에 미국에서 법안이 추진되고 있는 인플레이션감축법(IRA) 관련 불확실성이 해소되지 못하는 점도 실적 개선 기대감을 낮추는 요인 중 하나다.

IRA는 미국이 자국 내에서 생산하는 배터리 부품과 소재 요건을 충족하는 전기차에 보조금을 지원하는 제도다. 당초 IRA 규정은 중국산 배터리의 진입장벽을 높이는 역할을 할 것으로 보여 우리나라 배터리 기업의 미국 내 수요 확대 및 점유율 상승으로 작용할 것이라는 전망이 우세했다. 하지만 오는 11월 열리는 미국 대선 결과가 나오기 전까지는 IRA 수혜를 확신하기 어려울 것이라는 분석이 나오고 있다.

산업연구원(KIET)은 최근 보고서를 통해 “미국 대선에서 트럼프가 재집권할 경우 지원 규모 축소 등 IRA 변화가 가시화될 수 있다"며 “트럼프가 IRA 폐지 입장을 고수하고 있는 만큼 재집권시 전기차 보급 속도가 늦춰지면 한국 기업의 현지 투자가 전면 재조정될 수 있다"고 전망했다.

증권가에서도 배터리 종목에 대한 목표가를 낮추면서 투자에 신중할 것을 당부하고 있다.

유진투자증권, 메리츠증권, 하이투자증권 등은 최근 에코프로비엠에 대해 투자 '매도' 의견을 제시했다. 유진투자증권과 하이투자증권은 목표가를 20만원에서 15만원으로 하향조정했다. 실제 주가인 19만원선에 현저히 못 미치는 수준이다.

SKIET에 대해서도 한화투자증권은 사실상 '매도'에 해당하는 '중립' 투자의견을 제시했고 하이투자증권, NH투자증권 등은 '매수' 의견은 유지했으나 목표주가를 기존 8만5000원에서 6만원으로 낮춰 잡았다.

이용욱 한화투자증권 연구원은 “2분기 예정됐던 북미 주문자상표부착생산(OEM)향 신규 출하는 올 3분기로 연기된 것으로 추정된다"며 “전방 수요 둔화로 하반기 신규 고객사향 출하도 축소되거나 연기되는 등 단기 모멘텀이 악화됐다"고 분석했다.

;){kind=link}