-신평사·증권사 나란히 국내 K-방산 긍정적 보고서 발표

-공급자 우위 시장 예상… “방산 기업 우호적 흐름 꾸준”

-2분기 국내 5대 방산업체 실적 전년 대비 2배 증가 예상

-러-우 전쟁 이전 대비 주가 LIG넥스원 3배·한화에어로 5배↑

신용평가사와 증권사에서 국내 방산 산업의 호황이 이어질 것으로 내다봤다. 방산 산업이 기업에 우호적인 분위기가 이어지는 가운데 한화에어로스페이스, LIG넥스원, 현대로템 등 국내 방산 기업의 2분기 실적 역시 크게 개선될 전망이다.

지난 12일 한기평은 '도약하는 K-방산의 현재와 미래'란 보고서를 발표했다. 한기평은 “국내·외 방산수요 증가로 방산업계는 전에 없던 호황기를 맞이하고 있다"면서 “글로벌 방산 수요가 공급능력을 초과하고 있어 당분간 공급자 우위의 시장이 이어질 것"으로 전망했다. 이어 “국내 방산업계는 아직 글로벌 선두업체와 절대적인 경쟁력 차이가 있지만, 가격과 납품 유연성 측면에서 경쟁 우위를 보이고 있다"고 덧붙였다.

▲출처/한기평

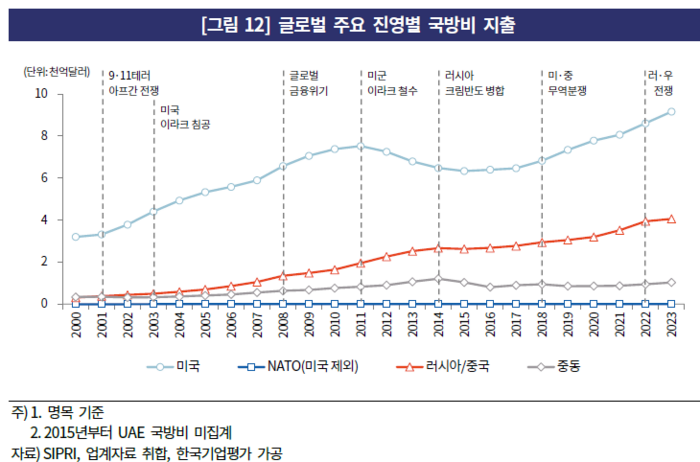

러시아-우크라이나 전쟁 발발한 이후 지정학적 긴장이 이어지며 국내 방산 수요가 꾸준히 발생하고 있다. 스웨덴 스톡홀름국제평화연구소(SIPRI) 자료에 따르면 지난해 세계 국방비 지출액은 전년 대비 6.8% 증가한 2조 3936억 달러를 기록했다. 우리나라 역시 지난 10년간 방위력 개선비가 연평균 5.2% 증가했고, 2024년에도 전년 대비 4.4% 증가한 17.7조원의 예산이 편성됐다.

각국이 방위 예산을 늘렸으나 군비 확장 분위기는 여전하다. 한민수 한기평 연구원은 “주요 수출국들이 자국 내 수요에 대응하고 있어 무기 수출 여력을 보유한 국가가 매우 제한돼 있다"면서 “방산업체들은 수요 증가에 대응하기 위해 캐파 증설을 진행하고 있으나 기확보한 수주물량을 소화해야 하고, 협력업체를 아우르는 공급망 전반의 생산능력 증대까지는 적지 않은 시일이 소요될 것으로 보여 수요가 공급을 초과하는 상황이 이어질 것"으로 예상했다.

▲출처/한기평

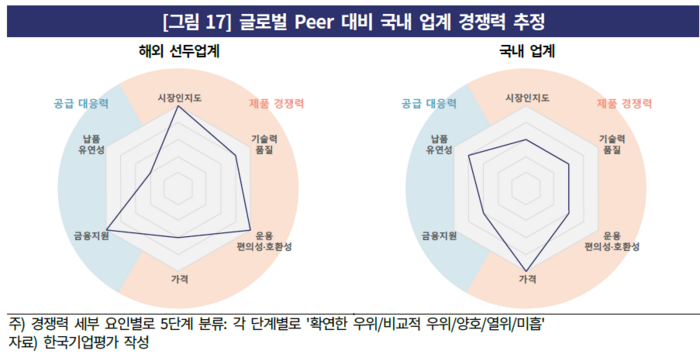

게다가 K-방산 기업들의 경쟁력도 상당하다. 물론 하이마스 및 F-22 비행기를 생산하는 록히드마틴, 페트리어트미사일을 생산하는 RTX, 유로파이터 제조사 BAE시스템스 등 글로벌 방산업체와 비교한다면 아직 부족한 건 사실이다. 하지만 이번 러-우 전쟁을 계기로 글로벌 방산시장의 진입장벽을 일부 허무는 데 성공했다.

특히 주목받는 분야는 기동화력 분야다. 그는 “특정 성능에서 우열이 존재하나, K-9 자주포와 K-2 전차의 경우 공격력과 방어력, 기동력 모두 경쟁 제품 대비 양호한 수준을 보이고 있다"면서 “금번 호주 수출에 성공한 최신예 장갑차 레드백도 독일 링스 장갑차와 성능 측면에서 큰 차이가 없는 것으로 평가된다"고 덧붙였다.

또한 가격경쟁력 및 납품 유연성 측면에서 높은 점수를 받고 있다.

그러다 보니 국내 주요 방산 기업의 실적 성장도 두드러지고 있다. △한화시스템 △현대로템 △한화에어로스페이스 △한국항공우주 △LIG넥스원 등 방산 5사의 실적은 크게 늘어나고 있다.

한화에어로스페이스의 경우 지난해 9조 3590억원의 매출액과 6911억원의 영업이익을 냈는데 이는 전년 대비 각각 43%, 83% 상승했다. 한화시스템은 지난해 929억원의 영업이익을 내며 전년 대비 287% 증가했다. 현대로템은 △2021년 802억 △2022년 1475억 △2023년 2100억원 등 상승세를 이어가고 있다. 한국항공우주산업(KAI) 역시 △2021년 583억원 △2022년 1416억원 △2023년 2475억원으로 급등, 현대로템과 비슷한 흐름을 보이고 있다.

▲출처/한기평

실적이 오르고 있는 만큼 대부분의 기업들은 주가도 오름세다. 상승 폭 기준 주목받는 기업은 LIG넥스원과 한화에어로스페이스다. 러-우 전쟁이 발발했던 2022년 초와 비교할 때 LIG넥스원은 3배 이상 상승했다. 2022년 초 6만9500원이었던 주가는 지난 15일 23만3500원에 거래를 마쳤다. 같은 기간 한화에어로스페이스는 4만8300원에서 26만5000원까지 레벨을 높였다 5배 이상 상승한 것이다. 현대로템 역시 같은 기간 2만 1500원에서 4만2950원으로 2배가량 상승했다. 다만, 한화시스템과 한국항공우주는 각각 30%, 50% 상승에 그쳤다.

향후 실적 전망도 밝다. 신한투자증권은 2분기 방산 5사의 예상 실적으로 5조 5000억원의 매출액과 4411억원의 영업이익을 제시했는데 이는 전년 동기 대비 각각 18%, 96% 늘어난 수치다.

이동헌 신한금융투자 연구원은 “러-우 전쟁 지속되고, 중동 전쟁은 확산되는 가운데 미국 대선의 트럼프 당선 가능성 확대되는 등 불안정한 국제 정세가 지속되고 있다"면서 “방산 수출은 루마니아를 기점으로 파이프라인 확대되며 하반기도 편안한 랠리가 예상된다"고 말했다.

위경재 하나증권 연구원은 “가파른 주가 상승에 따른 가격 매력이 일부 상쇄됐지만, 여전히 실적 성장이 전망되는 바 매수 접근은 가능하다"고 판단했다.

;){kind=link}