2분기 매출 2조6793억, 영업손실 1078억

영업손실 신재생부문 918억, 케미칼부문 174억

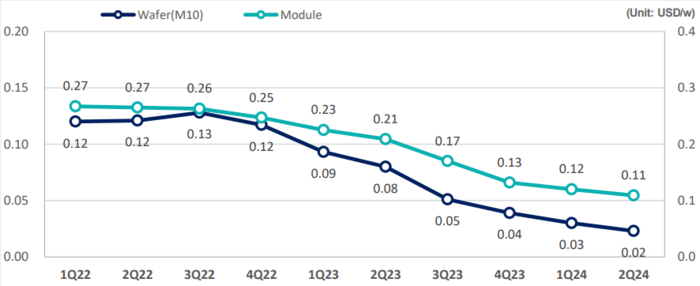

▲태양광 셀과 모듈 단가 추이. 자료=한화솔루션

한화솔루션이 태양광 셀과 모듈 단가 급락으로 실적이 크게 감소했다.

한화솔루션은 25일 2분기 실적발표를 통해 연결기준으로 매출액 2조6793억원, 영업손실 1078억원, 당기순손실 3298억원을 기록했다고 밝혔다.

전년 동기 대비 매출은 20.4% 감소했고, 영업이익과 당기순이익은 적자로 전환됐다.

부문별 실적은 △신재생에너지 매출액 9802억원, 영업손실 918억원 △케미칼 매출액 1조2224억원, 영업손실 174억원 △첨단소재 매출액 2659억원, 영업이익 90억원 △기타 매출액 2108억원, 영업손실 76억원이다.

한화솔루션의 실적 악화는 태양광 셀과 모듈 단가 하락 영향이 크다.

회사에 따르면 태양광 웨이퍼(wafer M10) 단가는 W당 2022년 1분기 0.12달러에서 올해 2분기 0.02달러로 83% 떨어졌고, 같은 기간 모듈 단가는 0.27달러에서 0.11달러로 59% 떨어졌다.

케미칼 제품 단가도 크게 떨어졌다.

저밀도폴리에틸렌(LDPE) 단가는 MT당 2022년 1분기 1531달러에서 작년 2분기 957달러로 떨어졌다가 올해 2분기 1088달러로 올랐다.

폴리비나일 클로라이드(PVC) 단가는 MT당 2022년 1분기 1300달러에서 올해 2분기 793달러로 하락했다.

톨루엔 디이소시아네이트(Toluene Diisocyanate) 단가는 MT당 2022년 1분기 2575달러에서 올해 1분기 1990달러로 하락한 뒤 2분기에는 2013달러를 기록했다.

한화솔루션은 3분기 전망에 대해 신재생에너지 부문은 모듈 판매량 증가 및 개발자산 관련 수익실현으로 적자폭이 지속적으로 축소될 것으로 예상했다. 케미칼 부문은 해상운임 상승은 부담요인이나 주요제품의 가격 회복으로 적자가 축소될 것으로 전망했다. 첨단소재 부문은 주요 고객사의 하계운휴로 인해 영업이익이 감소할 것으로 전망했다.

한화솔루션은 내년 9월까지 케미칼 분야에 총 7183억원을 투자할 예정이다. 올해까지 4300억원을 투자해 클로르알카리(CA)6 설비를 구축하고, 내년 9월까지 GS에너지와 합작으로 에틸렌 비닐아세테이트(EVA:Ethylene Vinyl Acetate Copolymer) 설비를 구축할 예정이다.

또한 올해까지 미국 조지아주에 약 2조9000억원을 투자해 잉곳&웨이퍼, 셀, 모듈 각 3.3GW 생산설비를 구축할 예정이다. 이를 통해 올해 말까지 생산능력은 태양광 셀 12.2GW, 모듈 11.2GW로 확대할 예정이다.

;){kind=link}