순이자마진 축소로 이자이익 감소...대손비용↑

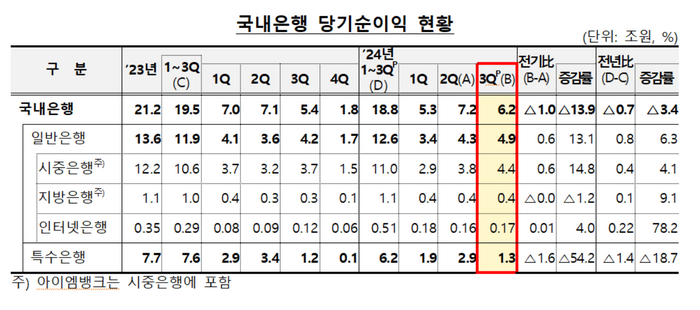

▲3분기 국내은행의 당기순이익은 6조2000억원으로 전분기(7조2000억원) 대비 1조원(13.9%) 감소했다.

3분기 국내은행의 당기순이익이 전분기 대비 14% 감소했다. 특수은행이 전분기 영업외손익 증가에 따른 기저효과 등으로 순이익이 1조원 넘게 감소한 영향이다.

19일 금융감독원이 발표한 '3분기 국내은행 영업실적(잠정)' 자료에 따르면 3분기 국내은행의 당기순이익은 6조2000억원으로 전분기(7조2000억원) 대비 1조원(13.9%) 감소했다.

금감원은 “시장금리 하락으로 유가증권관련이익은 증가한 반면 순이자마진 축소로 이자이익이 감소했고, 신용손실 확대로 대손비용은 증가했다"고 설명했다.

1~3분기 국내은행의 당기순이익은 18조8000억원으로 전년 동기(19조5000억원) 대비 7000억원(3.4%) 줄었다.

시중은행의 순이익은 4조4000억원으로 전분기(3조8000억원) 대비 6000억원 증가했고, 지방은행(4000억원), 인터넷은행(2000억원)은 전분기와 유사했다.

다만 특수은행의 당기순이익은 1조3000억원으로 전분기(2조9000억원) 대비 1조6000억원 감소했는데, 이는 전분기 영업외손익 증가에 따른 기저효과, 대손비용 증가 등이 영향을 미쳤다.

▲국내은행 당기순이익 현황.(자료=금융감독원)

순이익을 항목별로 보면 3분기 국내은행의 이자이익은 14조6000억원으로 전분기(14조9000억원) 대비 3000억원(1.9%) 감소했다. 이는 이자수익자산이 0.8% 늘었음에도 예대금리차가 줄어들면서 순이자마진이 큰 폭으로 축소됐기 때문이다. 분기별 순이자마진은 작년 4분기 1.63%에서 올해 1분기 1.63%, 2분기 1.60%, 3분기 1.52%로 떨어졌다.

특히 분기별 이자이익은 예대금리차가 잔액 기준 작년 말 2.53%에서 9월 말 현재 2.24%로 축소되면서 작년 4분기(15조원) 이후 감소 추세가 지속됐다.

그러나 상반기 이자이익이 역대급 실적을 거두면서 1~3분기 누적 국내은행의 이자이익은 44조4000억원으로 전년 동기(44조2000억원) 대비 2000억원 증가했다.

3분기 국내은행의 비이자이익은 2조3000억원으로 전분기(1조5000억원) 대비 8000억원(50.9%) 증가했다. 이는 유가증권관련이익(8000억원)과 외환파생관련이익(3000억원)이 증가한 데 기인한다. 시장금리가 하락하면서 유가증권평가이익이 5000억원 늘었다.

3분기 국내은행의 대손비용은 2조원으로 전분기(1조3000억원) 대비 7000억원(50.6%) 증가했다. 이 중 특수은행의 대손비용이 4000억원 증가했다. 2분기 중 대기업 정상화에 따른 충당금 환입으로 대손비용이 감소했던 기저효과가 특수은행 대손비용 증가에 영향을 미쳤다.

3분기 국내은행의 총자산순이익률(ROA)은 0.65%, 자기자본순이익률(ROE)은 8.55%로 전분기 대비 각각 0.12%포인트, 1.83%포인트 내렸다.

다만, 일반은행의 경우에는 ROA(0.78%)와 ROE(11.66%)가 전분기 대비 각각 0.07%포인트, 0.92%포인트 올랐다.

금감원은 “국내은행 순이자마진이 축소되는 가운데 대내외 금융시장 변동성이 확대될 가능성이 있다"며 “잠재리스크에 충실히 대응할 수 있도록 유도할 계획"이라고 밝혔다.

;){kind=link}