▲서울 상암동에 위치한 한샘 본사 전경. 사진=한샘

한국투자증권은 '명확한 한계, 주주환원 정책으로 극복해야 한다'는 한샘 보고서를 발표했다. 투자의견은 기존의 '중립' 의견을 유지했다.

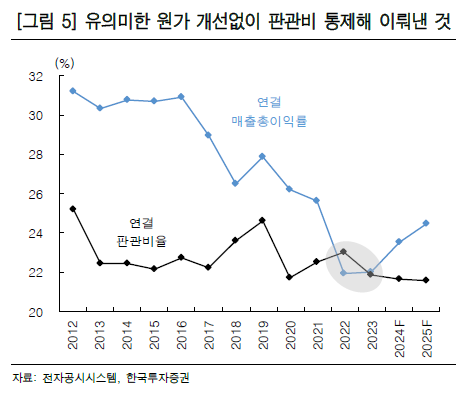

15일 강경태 한국투자증권 연구원은 “당분간 외형 성장 없을 것"이라면서 “B2C는 회복하지만 B2B 매출은 감소세에 진입하다 보니 연결 매출액은 2025년까지 2조원을 넘기 어려울 것"이라고 내다봤다. 이어 “문제는 B2B 특판"이라면서 “특판 가구 매출액은 지난해를 정점으로 감소하기 시작하는데, 수주와 매출 기반인 공동주택 현장 착공 성과가 절대적으로 부족해졌기 때문"이라고 지적했다.

아울러 한샘의 실적이 주택 업황에 종속됨을 지적했다. 그는 “(한샘의) 가장 큰 한계는 B2C 외형이 주택 거래량과 입주량에 밀접하게 종속돼 있다는 것"이라면서 “2022년 1분기에 IMM PE 주도로 여러 재무적 투자자(FI)와 롯데쇼핑이 진입한 이후 한샘은 디지털 채널을 강화하려 노력했지만, 이 또한 수요 풀이 넓어질 때 레버리지를 높이기 위한 투자이지 새로운 시장을 개척해 전에 없던 매출을 만들어내는 것이 아니다"고 설명했다.

▲한샘의 비용 구조. 출처/한국투자증권

이어 “연간 주택 거래량 100만 건을 넘어서지 못하는 업황에서 기준금리 하락 전에 매수해야 한다는 목소리도 있지만 불확실한 선택일 뿐"이라고 부연했다.

강 연구원은 “업황이 망가진 상황에서 기업가치를 증대할 수 있는 방법은 주주환원 정책을 강화하는 것"이라면서 △발행주식의 30%에 육박하는 자기 주식 소각 △이익잉여금을 재원으로 무상증자 단행 등의 방식을 제시했다. 이어 “의제배당이기 때문에 모든 주주가 배당소득세를 부담해야 하지만, 상법상 무상신주가 자기주식에 배정되지 않는 점을 감안하면 증자 이후 IMM PE의 지배력은 더 강화되고 주가 부양으로 지분 가치는 더 향상될 것"이라고 덧붙였다.

;){kind=link}