하이브, 분기 최대 실적 달성에도 7%대 하락

JYP 엔터 올들어 27% 하락, SM도 우울한 주가

음반 판매 성장 둔화·저PBR 이슈에 엔터주 ‘뚝’

올 들어 엔터주 약세가 계속되는 가운데 일부 종목의 경우 실적 호조에도 주가는 오히려 하락 추세를 멈추지 않고 있다. 음반 시장의 성장 둔화 전망에 투자자들로부터 외면 받고 있는 양상이다.

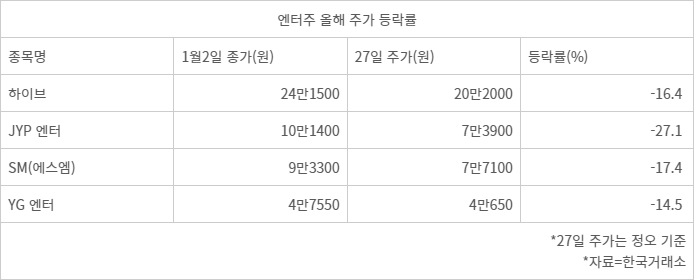

27일 한국거래소에 따르면 하이브는 이날 정오 기준 전일 대비 7.13% 하락한 20만2000원을 기록했다. 전날 공시를 통해 지난해 4분기 영업이익이 역대 분기 최대 실적을 기록하는 깜짝 실적을 발표했지만 주가는 오히려 하락했다. 연초(1월2일 기준) 24만1500원이었던 주가는 20만원 초반으로 떨어지는 등 올 들어 16.4% 떨어졌다.

하이브는 지난해 4분기 연결 기준 매출액은 전년 동기 대비 14.1% 증가한 6086억원, 영업이익은 75.5% 늘어난 893억원을 기록했다. 영업이익은 역대 분기 최대다. 앨범과 음원, 콘텐츠 매출 등이 증가하면서 실적 성장을 견인한 것으로 분석된다. 지난해 연결 기준 전체 매출액 또한 2조1781억원으로 국내 엔터테인먼트 기업 최초로 연매출 2조원 고지에 올랐다.

하이브 매출 증가는 하이브 소속 가수인 세븐틴과 르세라핌, 뉴진스 등의 음반 판매량이 성장한 영향을 보인다. 군 공백기인 BTS도 다큐멘터리 등으로 매출이 발생하면서 실적 호조에 기여했다는 분석이다.

하지만 실적 호조에도 주가가 7% 넘게 하락한 데는 올 1분기 실적 전망이 좋지 않아서다. 4분기 실적이 역대 최고 수준을 기록했지만 1분기에는 시장 상황이 녹록지 않다.

이기훈 하나증권 연구원은 이날 보고서를 통해 “지난해 1분기 음반·음원 매출은 1840억원이었으나 올 1분기 매출은 1280억원으로 감소할 것으로 예상한다"고 전망했다.

증권가에서도 하이브 실적이 역대 최대를 기록했지만 중장기적인 음반 판매 성장 둔화 등을 이유로 목표주가를 하향 조정하고 나섰다.

이 연구원은 “앨범 성장 둔화에 따른 산업의 밸류에이션 하락으로 목표 주가수익비율(P/E)을 13% 낮췄다"며 “목표주가도 34만5000원에서 31만5000원으로 하향한다"고 설명했다.

저PBR주 열풍에 엔터주가 소외되면서 하이브를 비롯해 주요 국내 엔터테인먼트주의 주가도 하락세를 이어가고 있다.

JYP 엔터는 엔터주 가운데 가장 주가 하락폭이 크다. JYP 엔터 주가는 올 들어 27.1% 하락했다. SM 엔터는 이날 소속 아이돌그룹인 에스파 멤버 카리나의 열애 보도가 나오면서 주가가 급락했다. 올해만 주가가 17.4% 떨어졌다. YG엔터도 블랙핑크 재계약 이슈 등이 불거진 이후 주가가 하락해 올 들어 14.5% 급락했다.

;){kind=link}