1분기 영업이익 3조5574억원···전년 比 2.3% 감소 ‘선방’

매출은 7.6% 증가 ‘사상 최대’···“주주가치 제고 노력 지속”

▲정의선 현대차그룹 회장

현대자동차가 어려운 대내외 경영 환경 속에서도 1분기 기대 이상의 호실적을 기록했다. 스포츠유틸리티차량(SUV), 전기차 등 고부가가치 차종 위주로 판매를 늘린 결과다. 아산공장 셧다운 등 영향으로 국내 판매가 크게 줄었음에도 해외에서 '정의선 매직'이 계속되며 시장 기대치에 부합하는 성적을 받았다는 분석이다.

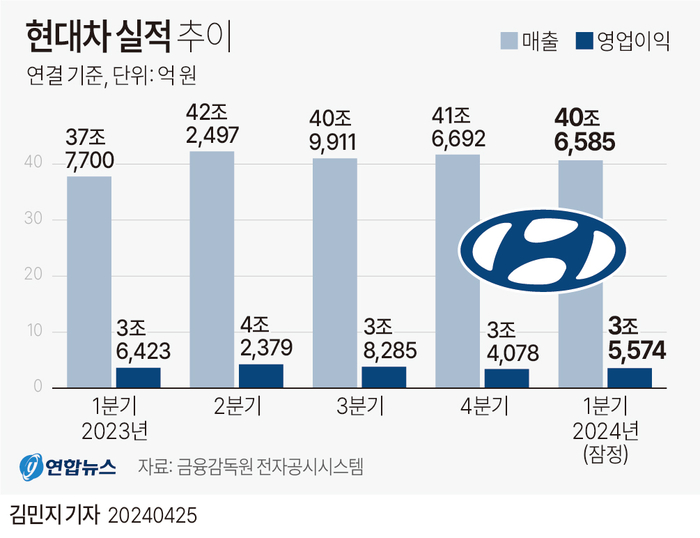

현대차는 25일 경영실적 컨퍼런스콜을 열고 1분기 연결 기준 실적이 △도매 판매 100만6767대 △매출액 40조6585억원 △영업이익 3조5574억원 △당기순이익 3조3760억원을 기록했다고 밝혔다.

전년 동기와 비교해 매출액은 7.6% 늘고, 영업이익은 2.3% 줄었다. 매출액의 경우에는 1분기 기준 사상 최대치다.

현대차 관계자는 “고금리 지속과 중동발 지정학적 리스크에 따른 환율 변동성 확대 등 경영환경의 불확실성이 지속되고 있음에도 불구하고 주요 해외 시장의 수요 확대에 따른 지속적인 판매 성장세에 8% 이상의 안정적인 수익성을 유지하고 있다"고 설명했다.

현대차의 자동차 판매 자체는 전년과 비교해 1.5% 감소했다. 신차 출시 준비를 위한 아산공장 생산 라인의 일시적인 셧다운 등 때문이다. 이로 인해 국내 판매(15만9967대)가 16.3% 빠졌지만 해외 판매(84만6800대)를 1.9% 늘려 실적을 방어했다.

1분기 매출 원가율은 전년 동기 대비 0.1%포인트 낮아진 79.3%를 기록했다. 판매 관리비는 품질보증 비용 기저 효과 등의 영향으로 늘었으며, 매출액 대비 판매 관리비 비율은 전년 동기보다 1.1%포인트 오른 12.0%를 나타냈다. 영업이익률은 8.7%를 기록했다.

▲현대차 1분기 실적 추이

현대차는 업체 간 경쟁 심화에 따른 판매 관련 비용 확대가 미래 경영 활동의 리스크 요인으로 작용할 것이라고 내다봤다. 또 지정학적 리스크의 확대와 신흥국 위주 거시경제 불확실성이 증대되면서 예측하기 어려운 경영환경이 계속될 것으로 전망했다.

이와 함께 향후 글로벌 자동차 시장은 주요 국가들의 환경규제 강화 및 친환경 인프라 투자 증가, 친환경차 선호 확대 등에 따라 중장기적으로 친환경차 시장이 높은 성장세를 이어갈 것으로 예상했다.

현대차는 △전용 전기차 브랜드 '아이오닉'의 라인업 확대, 신규 하이브리드 모델 보강 등을 통한 친환경차 판매 제고 △생산 및 판매 최적화를 통한 판매 극대화 △SUV, 고부가가치 차종 중심의 믹스 개선을 통한 점유율 확대 및 수익성 방어에 집중할 방침이다.

현대차는 이날 주주 환원을 위한 1분기 배당금을 주당 2000원으로 결정했다. 전년 같은 분기 배당액(1500원)보다 33.3% 증가한 수치다. 현대차 관계자는 “기업 밸류업 프로그램 등을 고려해 주주환원 정책을 확대해 주주가치 제고를 위해 지속 노력하겠다"고 말했다.

현대차는 이날 컨콜을 통해 미국을 비롯한 선진 시장 공략법과 전기차 '케즘'에 대한 대비책 등도 공유했다. 현대차는 “미국에서 계획보다 인센티브를 적게 사용하고 있다. 전기차 수요가 급격히 감소한 것 등이 영향을 미쳤다"며 “SUV 비중을 높이고 하이브리드차 판매를 확대하면서 전체적인 인센티브 수준을 관리해나갈 것"이라고 말했다.

;){kind=link}