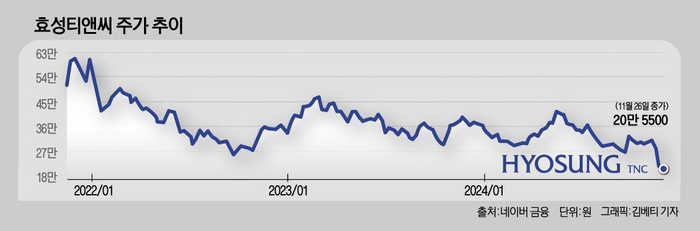

효성티앤씨 주가 이달 33% 하락…20만원선 그쳐

효성화학 내 특수가스 사업부 인수 소식 악재로

현금성 자산 987억…인수 시 유동성 악화 우려

▲효성티앤씨 최근 3개월 주가 추이. 네이버금융

효성티앤씨가 그룹 내 계열사인 효성화학의 특수가스 사업부를 인수할 수 있다는 소식이 흘러나오면서 효성티앤씨 주가가 4년 만에 최저치를 기록했다.

26일 한국거래소에 따르면 효성티앤씨 주가는 이달 들어 33% 넘게 하락했다. 30만원을 웃돌던 주가는 조금씩 빠지기 시작하면서 이날 20만5500원에 거래를 마쳤다. 지난 25일에는 20만4000원까지 떨어졌다. 효성티앤씨 주가가 20만원 선에 거래된 건 지난 2020년 12월 이후 4년 만이다.

효성티앤씨 주가가 급락한 데는 효성화학의 특수가스 사업부를 인수할 것이라는 소식이 시장에 악재로 받아들여진 영향이다.

효성티앤씨는 지난 22일 효성화학으로부터 특수가스 사업부 인수를 검토 중이라고 공시했다. 일각에서 효성중공업과 HS효성첨단소재의 인수설도 나왔지만 두 효성 계열사 모두 같은 날 효성화학 특수가스 사업부 인수에 대해 검토한 바가 없다고 해명 공시를 냈다.

이로써 효성티앤씨의 인수가 유력할 것으로 가닥이 잡히면서 공시 당일 효성티앤씨 주가는 20.6% 급락했다. 인수에 따른 시너지보다는 효성티앤씨에 부정적인 영향을 미칠 것으로 여겨졌기 때문이다. 지약세가 이어지면서 시가총액은 지난 21일 1조1164억원에서 이날 종가 기준 8872억원대로 3거래일 만에 약 2290억원이 증발했다.

주가 급락에 투자자들의 불만은 더욱 거세졌다. 효성티앤씨 주식 관련 커뮤니티에는 “주주가치를 훼손하는 인수 행위에 절대 반대한다"는 글이 게재됐다.

투자자들이 가장 우려하는 부분은 인수 이후 재무구조 악화다. 효성화학이 매년 적자를 이어가고 있는 상황에서 재무 리스크를 계열사를 통해 해소하려고 한다는 시각이 있어서다. 이 경우 효성티앤씨는 효성화학의 특수가스 사업부를 인수하는 과정에서 유동성이 악화될 우려도 있다.

효성화학은 지난 2022년 3367억원의 영업적자를 기록한 이후 매 분기 적자를 기록 중이다. 올 3분기에도 영업적자 262억원을 기록했으며 순차입금 2조5521억원, 자기자본 325억원으로 부채비율도 9779.3%에 달한다.

이러한 상황에서 재무 구조 개선을 위해 캐시카우인 특수가스 사업부 매각에 나선 것이다. 지난 7월 스틱인베스트먼트·아이엠엠프라이빗에쿼티(IMM PE) 컨소시엄과 매각을 협의해왔으나 가격에 대한 이견 탓에 매각 협상이 결국 결렬됐다. 이에 또 다른 원매자로 그룹 계열사인 효성티앤씨가 급부상한 것이다.

효성티앤씨는 효성그룹 내 섬유와 무역사업을 영위하는 회사다. 코로나19 이후 레깅스 등 홈트레이닝복 수요 증가에 따라 스판덱스 판매량을 늘리면서 섬유 부문 성장으로 실적 상승세를 이어왔다. 지난 2020년 5조1616억원이던 매출은 지난 2021년 이후 8조원대로 올라섰다. 실적 호조에 효성티앤씨 주가도 상승 곡선을 그리면서 지난 5월에는 42만1500원까지 오르는 등 기업가치도 높아졌다.

이러한 가운데 이번 인수가 기업가치 하락으로 이어질 수 있다는 게 시장의 우려다. 그룹사의 유동성 지원을 위해 사업부를 떠안게 될 경우 유동성에 빨간불이 켜질 수 있어서다. 올 3분기 말 기준 효성티앤씨 현금성 자산은 987억원 수준에 불과하다. 효성화학이 앞서 사업부 매각 가격으로 제시한 1조원 규모의 자금을 효성티앤씨가 조달하기에는 현재 현금성 자산으로는 부족하다는 결론이 나온다.

증권가에서도 인수 진행 전까지 불확실성이 크다고 분석했다.

최영광 NH투자증권 연구원은 효성티앤씨에 대해 “인수 가격과 구조, 부족한 자금 확보 방안 등 불확실성이 높아진 상황"이라며 “향후 구체적인 내용이 확정될 경우 투자의견 또는 목표주가를 재산정할 계획"이라고 설명했다.

최 연구원은 또 “스틱 인베스트먼트·IMM PE 컨소시엄 간 언급되던 가치인 1조원 안팎의 자금 규모를 효성티앤씨가 단독으로 마련하기는 쉽지 않아 보인다"고 지적했다.

;){kind=link}