대형 보험사 연간 기준 역대급 실적에도 목표가 ‘하향’ 혹은 투자의견 ‘중립’ 쏟아져

4분기 ‘어닝 쇼크’가 몰고 온 목표가 하향…삼성생명·현대해상 등 주가 부진 예고

▲보험사들이 지난해 호실적을 기록했지만 지급여력비율은 큰 폭 하락했다.

대형 보험사들이 역대급 실적을 냈으나, 증권업계의 반응은 부정적이다. 4분기 실적 부진과 금리 하락에 따른 K-ICS(보험회사 재무건전성 지표)비율 압박, 높은 손해율 등 구조적 문제가 복합적으로 작용한 모습이다.

예상치에 근접한 결과를 낸 한화생명은 그나마 선방했으나, 투자의견은 '중립'이다. 삼성생명과 현대해상과 DB손해보험의 경우 사상 최고 실적임에도 불구하고 일부 증권사는 목표가를 낮추기도 했다.

▲제작/에너지경제

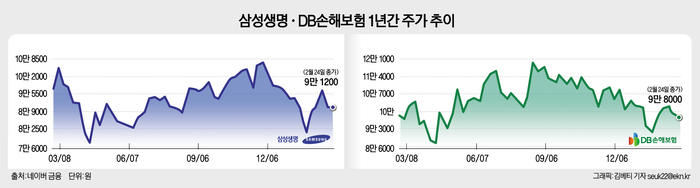

지난 21일 미래에셋증권은 최근 실적 부진과 주주환원 정책의 기대치 하회를 이유로 삼성생명의 투자의견을 매수에서 '중립'으로 하향 조정했다. 연간 기준으로는 사상 최대 실적임에도 4분기 실적 기준으로는 어닝 쇼크인 것이 주요 원인으로 분석된다. 지난 19일 삼성생명은 연결 기준 당기순이익이 전년 대비 약 11.2% 증가한 2조 2602억원을 기록했다고 공시했다.

정태준 미래에셋증권 연구원은 “4분기 지배주주순이익이 647억원으로 시장 기대치(2202억원)의 29% 수준에 그치며 실망감이 컸다"면서 “유배당연금계약(보험사가 자산 운용 수익의 일부를 계약자에게 배당하는 상품) 관련 손실 확대와 보험손익 악화가 주요 원인"이라고 분석했다.

주주환원 정책 측면에서는 “4분기 주당배당금(DPS)이 4500원으로 제시됐으나, 이는 당사 예상치인 5500원과 시장 기대를 밑도는 수준"이라며 “2024년 배당성향은 38.4%로 전년 대비 소폭 상승했으나 중기 목표인 50% 달성에는 미흡하고, 2028년까지 삼성화재 지분 추가 확대 계획이 없어 연결이익 개선 효과도 제한적"이라고 혹평했다.

김도하 한화투자증권 연구원은 “대부분 비경상 요인이지만 일회성 항목을 제외해도 예실차(예상-실제 차이)가 1830억원 적자로 나타나 이 또한 예상보다 부진했다"고 지적했다.

◇현대해상·DB손해보험, 목표가 하향 조정 中

현대해상의 사정도 비슷하다. 현대해상도 지난해 당기순이익이 1조307억원으로 사상 최대 실적을 냈다. 하지만 4분기 157억원의 순솔실을 기록하다 보니 지난 21일 메리츠증권과 KB증권은 현대해상의 목표주가를 10%씩 각각 하향 조정했으며 투자의견은 '중립'을 유지했다.

조아해 메리츠증권 연구원은 “보험손익 적자(-478억원)가 지속됐으며, CSM(계약서비스마진) 잔액이 11.5% 감소(8조2000억원)하는 등 안정적 실적 확인이 필요하다"고 지적했다.

강승건 KB증권 연구원은 “2025년 순이익은 전년 대비 16.6% 감소한 8596억원으로 예상되며, 자동차보험 손해율 상승과 기저효과 감소가 영향을 미칠 것"이라고 전망했다.

DB손보는 지난해 당기순이익이 1조7722억원으로 역대 최대 실적을 냈으나 목표가 하향 흐름을 피해갈 수 없었다. 대신증권을 제외한 KB증권과 메리츠증권은 목표주가를 각각 7.1%, 13% 하향 조정했다.

조아해 연구원은 “2024년 4분기 별도기준 당기순이익이 1943억원으로 전년 동기 대비 25.6% 감소하며 시장 기대치를 13% 하회했다"며 “보험손익 악화와 CSM 조정 영향이 복합적으로 작용했다"고 분석했다.

◇그나마 선방한 한화생명

한화생명은 그나마 사정은 나았다. 시장에서는 예상을 웃도는 실적을 냈다고 판단했다. 김도하 한화투자증권 연구원은 “2024년 4분기 한화생명의 별도 순이익은 1360억원으로 전년 동기 대비 254% 증가하며 시장 기대치를 20% 상회했다"며 “투자손익 개선이 실적 호조를 이끌었다"고 분석했다.

투자 부문 성과에 대해 그는 “일반계정 기준 투자손익이 577억원으로 전년 대비 539% 상승하며 호조를 보였고, 특별계정 변동성도 안정화됐다"고 강조했다.

하지만 향후 주가 회복에 베팅하는 의견은 많지 않았다. 20일부터 실적을 발표한 증권사 8곳 중 4곳의 투자의견은 '중립'이었다. 메리츠증권의 경우, 목표가를 10% 하향 조정하기도 했다.

조아해 연구원은 “장기 선도금리 25bp 하락 시 K-ICS 비율이 9%p 추가 하락할 수 있다"면서 “할인율 제도에 따른 K-ICS비율 하락세가 불가피한 가운데 해약환급금준비금으로 의한 배당가능이익의 불확실성은 여전히 상존한다"고 설명했다.

K-ICS(지급여력) 비율은 보험회사의 재무건전성을 평가하는 핵심 지표로, 가용자본을 요구자본으로 나눈 값이다. 금리 인하 시기에는 보험부채 평가액이 증가하다 보니 가용자본이 줄어들고, 요구자본이 늘어나게 돼 K-ICS 비율이 자연 감소한다.

;){kind=link}