이마트 PER 50배, 월마트 넘어…홈플러스 반사이익 넘어 실적 개선 숙제

협력업체 납품 중단으로 인한 홈플러스 영업 차질, 이마트에 협상력 우위 제공할 것

![이마트 CI [사진=이마트]](http://www.ekn.kr/mnt/file_m/202503/news-p.v1.20250212.f6adb4c8a9e34fd4a189ebaf1b3dc20c_P1.jpg)

▲이마트 CI [사진=이마트]

최근 홈플러스 회생 개시로 반사이익을 누리며 급등한 이마트의 주가가 크게 상승하며 주가수익비율(이하 PER)이 글로벌 1위 회사인 월마트를 넘고, 코스트코에 근접했다. 고평가 논란이 있는 가운데 증권업계에서는 올해 이마트의 실적 개선 기대감을 근거로 목표주가를 일제히 상향하고 있다.

9일 와이즈리포트에 따르면 지난 4일 홈플러스가 서울회생법원에 법인 회생 개시를 신청한 이후 키움, 한화, IBK 등 3곳의 증권사에서 목표주가를 일제히 상향했다. 한화증권과 키움증권은 각각 목표가를 12만원과 13만원으로 크게 상향 조정한 것.

주가 역시 반응했다. 4일 7만6000원으로 거래를 마쳤던 주가는 8만5600원으로 12% 상승했다.

하지만 현재 이마트의 주가는 실적 기준으로 볼 때 낮다고 보긴 어렵다. 지난해 470억원의 영업이익을 낸 이마트의 지난 7일 기준 시가는 2조3862억원이다. PER 로는 50.7배다. 이는 글로벌 1위인 월마트를 뛰어넘는 수치다. 인베스팅닷컴에 따르면 월마트의 PER은 38배다. 코스트코는 56.3배다. PER은 수익성과 주가의 상관관계를 측정하는 대표적인 수익성지표이다.

코스트코는 글로벌 고객을 사로잡는 노하우가, 월마트는 미국이라는 성장하는 시장을 갖고 있지만, 이마트는 소비가 위축되고 있는 한국이라는 내수 시장을 주무대로 하고 있는 기업이다.

그럼에도 한국 증권사들은 목표가를 크게 높였는데 이는 이마트의 영업이익이 크게 상승할 것이라는 전망에 기반하고 있다.

키움증권은 이마트의 '극적인 실적 턴어라운드가 기대된다'며 투자의견을 매수로 전환하고, 목표주가도 기존 6만8000원에서 13만원으로 대폭 상향했다.

박상준 키움증권 연구원은 “정치적 불확실성에 따른 내수 소비심리 부진에도 불구하고, 전사 고정비 절감과 G마켓글로벌의 지분법 손익 분류에 따라 동사의 1분기 영업이익은 시장 기대치를 상회할 것으로 전망된다"고 밝혔다.

▲출처/키움증권

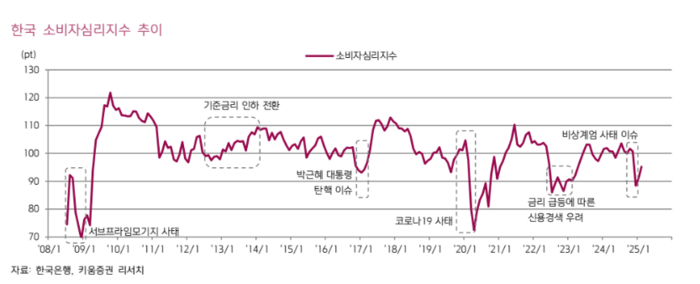

박 연구원은 이마트의 1분기 연결기준 영업이익을 전년 동기 대비 956억원 상승한 1427억원으로 전망했다. 그는 “정치적 불확실성 확대에 따른 내수 소비심리 부진에도 불구하고, 할인점과 전사 고정비 절감, G마켓글로벌의 지분법 손익 분류에 따른 영업적자 및 기업인수가격배분(PPA) 상각비 축소 등이 예상된다"면서 “한국 소비자심리지수는 작년 12월을 저점으로 반등하는 추세다. 해당 지표는 정치적 불확실성 완화에 대한 기대심리가 상승하면서, 저점에서 강하게 반등하고 있다"고 분석했다.

박 연구원은 “홈플러스의 기업회생절차 개시와 영업력 약화에 따른 반사수혜도 기대된다"며 “빠르면 3월부터 할인점을 중심으로 기존점 성장률이 반등하고, 매출 증가에 따른 영업레버리지 효과가 강화될 수 있는 점을 감안하여, 25년 연간 영업이익 전망치를 5113억원으로 상향 제시한다"고 말했다.

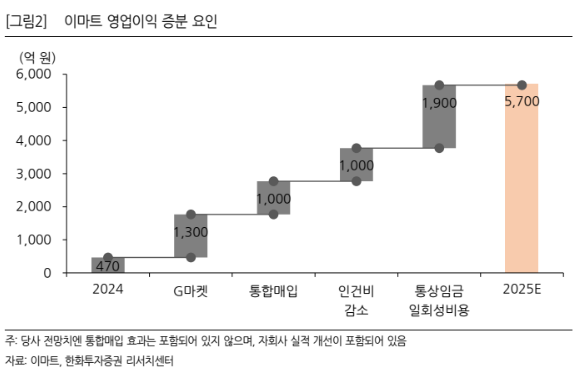

▲한화투자증권의 이마트 영업익 증가 분석

한화투자증권은 이마트에 대해 '아직 밸류에이션을 걱정할 시점이 아니다'라며 목표주가를 기존 10만원에서 12만원으로 상향했다.

이진협 한화투자증권 연구원은 “최근 주가 상승으로 이마트의 PER은 25년 컨센서스 기준으로 15배 수준에 도달했지만, 아직까지 이마트의 주가에 있어서 밸류에이션의 우려를 할 시점은 아니라고 판단한다"고 밝혔다.

그리고 이마트의 25년 예상 영업이익으로 전년 동기 대비 1116%(12배) 오른 5728억원으로 제시했다. 이 연구원은 “대형마트 2위 사업자인 홈플러스의 기업회생 절차에 따른 수혜가 실적 전망치의 업사이드 요인"이라면서 “홈플러스 측에서는 정상 영업을 강조하고 있으나, 협력업체들의 납품 중단이 본격화되면서 정상 영업을 유지하기가 어려운 환경에 직면했다"고 설명했다.

홈플러스의 연간 매출액은 24년 기준 6.9조원(거래액은 10조원 추정)이며, 영업 경합지가 총 132개 매장 중 약 70개 점포 수준이기에최소 5%의 매출 증가 효과(홈플러스 매출 30% 감소, 이마트 25% 흡수 가정)가 있을 것으로 전망했다.

그는 “매출 증분 효과뿐만 아니라 홈플러스 납품 중단으로 인해 재고 처리가 필요한 제조업체에 대해 협상력에 있어 이마트가 우위를 가질 수 있게 된다는 점 또한 수익성에 긍정적인 요인이 될 것"이라고 판단했다.

;){kind=link}