선진국 대비 한국 기업 밸류 현저히 낮아

주주참여 활성화 시 기업가치 상승 입증

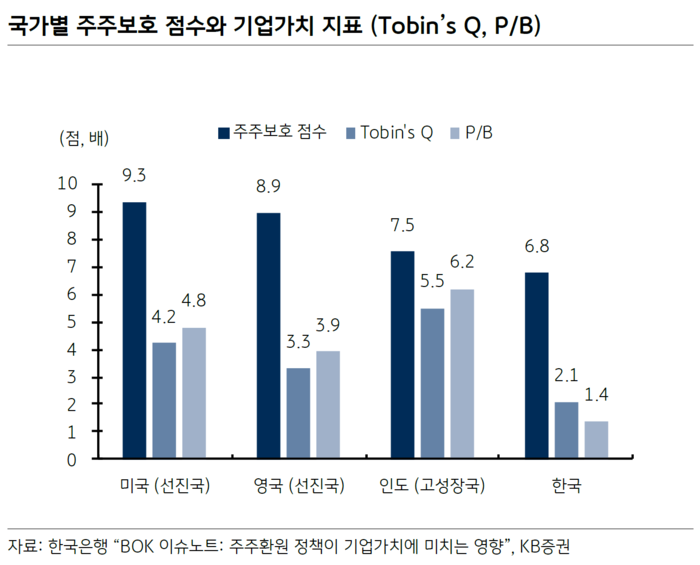

▲주주환원이 기업가치에 끼치는 영향. 자료=KB증권

한국 지주회사들의 고질적 문제로 지적되는 '코리아 디스카운트' 해소를 위해서는 주주권 보호 수준을 글로벌 기준에 맞게 강화해야 한다는 분석이 제기됐다.

4일 금융투자업계에 따르면 KB증권은 지난 4월 29일 발표한 보고서 '지주회사 전환기의 투자전략: 지주회사 스크리닝'에서 이같이 진단하며, 주주참여 활성화가 기업가치 상승에 핵심적 역할을 할 것이라고 강조했다.

보고서에 따르면, 한국의 평균 주주보호 점수는 6.8점으로 G20 회원국 중 16개국 가운데 12위에 불과하다. 이는 미국(9.3점), 영국(8.9점) 등 선진국은 물론, 인도(7.5점) 같은 신흥국보다도 낮은 수준이다.

또한 한국 상장기업들의 평균 P/B(주가순자산비율)는 1.4배, Tobin's Q는 2.1배로, 미국(4.8배, 4.2배)이나 영국(3.9배, 3.3배)과 비교해 현저히 낮은 밸류에이션을 보이고 있다.

Tobin's Q는 기업의 시장가치를 자산 대체비용으로 나눈 비율로, 이 수치가 1보다 높을수록 시장이 기업에 프리미엄을 부여하고 있다고 해석된다. 한국 기업들은 이 지표에서도 선진국 대비 크게 낮은 수준을 기록하고 있다.

KB증권은 이 같은 저평가의 주요 원인 중 하나로 주주권 보호 체계의 미흡을 지목했다.

한국은 일부 기업지배구조 개선 제도를 도입했지만, 집중투표제 의무화 등 주주의 실질적 의사결정 참여를 뒷받침하는 구조적 제도는 여전히 부족한 실정이다. 이에 따라 외부 투자자들이 한국 기업에 대해 낮은 평가를 지속하고 있다는 분석이다.

보고서는 또, 주주관여(Shareholder Engagement)가 단기 및 장기적으로 기업가치에 미치는 긍정적 효과를 구체적으로 제시했다.

행동주의 투자자들의 경우, 목표 기업을 상대로 공개 캠페인을 개시한 뒤 5거래일 동안 평균 +2.0%포인트 초과수익률을 기록하는 것으로 나타났다.

다만 장기성과는 기업별로 차이가 있으며, 행동주의 펀드가 철수한 이후 성과가 둔화되는 사례도 일부 확인됐다.

반면 연기금과 국부펀드 등 장기 관점의 대형 기관투자자들의 관여는 보다 안정적인 결과를 가져왔다.

미국 최대 공적 연금인 캘리포니아 공무원 연금(CalPERS)은 매년 지배구조 취약 기업을 선정해 개선을 요구하는 '포커스 리스트'를 발표해왔다.

해당 리스트에 오른 기업들은 5년간 시장 대비 누적 +12.3%의 초과수익률을 기록하며, 장기적 성과에서 뚜렷한 개선을 보였다.

최근 소액주주들의 집단적 주주권 행사 역시 점차 힘을 얻고 있다.

보고서는 이마트 소액주주들이 2023년 집단 행동을 통해 회사에 자사주 소각과 집중투표제 도입을 요구하며 주가 반등을 이끌어낸 사례를 소개했다. 이러한 흐름은 제도적 뒷받침이 강화될 경우 더욱 확산될 것으로 전망된다.

이번 리포트는 특히, 향후 상법 개정 여부와 무관하게 자본시장법 등 다른 법적 장치를 통해서라도 주주권 보호 강화 흐름은 지속될 것이라고 내다봤다.

2025년 초 대통령 권한대행에 의해 상법 일부개정안(이사의 충실의무를 '주주'로 확대하는 조항)이 거부권 행사로 최종 부결되었지만, 금융당국은 별도로 자본시장법 개정을 통해 주주 권익 강화를 추진하고 있기 때문이다.

박건영 KB증권 연구원은 “주주들이 기업 의사결정에 실질적으로 관여할 수 있도록 하는 구조를 마련하는 것이 진정한 주주보호"라며 “이는 결국 기업가치 상승과 코리아 디스카운트 해소로 이어질 것"이라고 강조했다.

;){kind=link}