외국인 매수세 몰린 반도체·대형주가 지수 견인

‘빈익빈 부익부’…중·소형주는 ‘냉랭’

코스피가 4000을 돌파하며 사상 최고치를 잇달아 경신하고 있지만, 종목 규모별로 수익률 편차가 심한 것으로 나타났다. 특히 중·소형주는 시장 수익률을 밑도는 수익을 내면서 전형적인 '빈익빈 부익부' 장세를 보이고 있다.

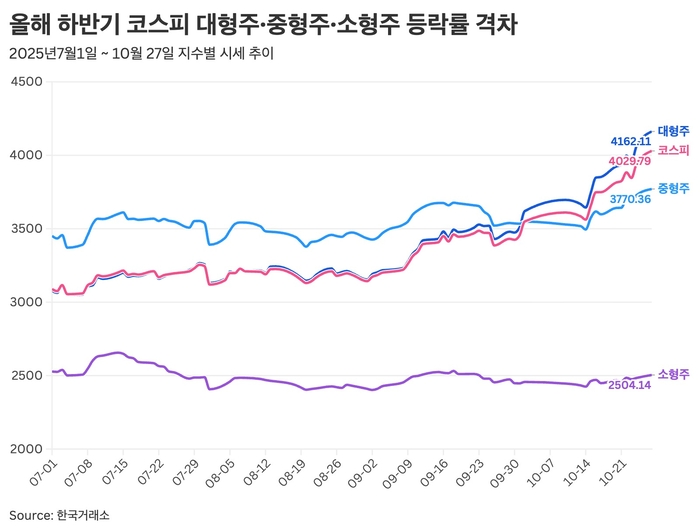

▲올해 하반기 코스피 대형주·중형주·소형주 격차

27일 한국거래소에 따르면, 지난 7월 1일부터 이날까지 코스피 대형주와 중·소형주 종목 간 상승률은 큰 차이를 보였다. 코스피 대형주는 35.39% 올랐지만, 코스피 중형주(11.33%), 코스피 소형주(0.97%)는 시장 수익률에 미치지 못했다. 같은 기간 코스피 지수는 31.01% 올랐다.

코스피 대형주는 코스피 지수보다 더 높은 수익률을 기록했다. 9월 초까지 코스피 대형주 지수는 코스피 지수와 같은 흐름으로 이어지다가 9월 중순부터 코스피 지수를 뛰어넘었다. 대형주에서도 '대장주' 역할을 하는 삼성전자와 SK하이닉스 등 반도체 대형주가 강세를 주도하기 시작한 시점과 비슷하다.

코스피 대형주는 시가총액 기준 상위 100개 기업, 중형주는 101~300위 기업, 소형주는 301위 이하 기업이 포함되어 있다.

외국인, 반도체·대형주 쏠림…시장 전체 '빈익빈 부익부'로

▲코스피 사상 첫 4,000 돌파/연합뉴스

'대형주 쏠림'의 배경에는 외국인의 대형주 매수가 있다. 지난 7월부터 이날까지 외국인 순매수 상위 30개 종목 중 28개는 코스피 대형주에 속해 있다. 외국인은 삼성전자(11조5864억원), 삼성전자우(1조4263억원), 삼성전기(8216억원), 한국전력(8058억원) 등을 순매수했다.

대형 반도체주가 쏠림 현상의 중심에 있다. 반도체 주도주(삼성전자, SK하이닉스, 삼성전자우)의 10월 일평균(~27일) 거래대금은 4조4717억원으로, 코스피 전체 거래대금의 27.2%를 차지했다. 이들 세 종목의 시가총액 합계는 24일 사상 처음으로 1000조원을 돌파했다.

인공지능 수요 증가와 메모리 업황 회복에 따른 실적 개선 기대감으로 외국인과 기관 자금이 대규모 매수로 몰리면서 소수 초대형주로 거래가 몰렸다.

김재승 현대차증권 연구원은 “대형 반도체주 중심의 강세가 코스피 내 쏠림을 심화시키고 있다"고 지적했다. 이어 “7월 이후 코스피200 동일가중 지수는 코스피200 시가총액 지수 대비 언더퍼폼하고 있어 초대형주의 강세장"이라고 덧붙였다.

일반적으로 코스피200 지수는 덩치가 큰 기업일수록 지수에 더 큰 영향을 준다. 초대형주 몇 종목이 오르면 시장이 전체적으로 좋아 보이는 착시가 생길 수 있다. 코스피200 동일가중 지수는 200개 종목을 똑같은 비중으로 계산한다. 동일가중 지수가 코스피200 시가총액 지수보다 뒤처졌다는 건 삼성전자·SK하이닉스 등 일부 대형주만 지수를 끌어올렸다는 의미다.

주도 업종과 대형주 중심의 상승세는 당분간 이어질 전망이다. 이웅찬 iM증권 연구원도 “대외 불확실성이 여전한 가운데 실적 전망이 불투명한 업종은 반등이 쉽지 않다"며 “반도체·조선·방산 등 일부 업종 중심의 상승세가 이어질 가능성이 높다"고 내다봤다. 이어 “글로벌 금리 인하 시점이 예상보다 늦어지고 원화 약세가 지속되면 기관과 외국인의 대형주 선호는 당분간 유지될 것"이라고 전망했다.

증권가에서는 반도체를 제외한 업종의 3분기 실적 모멘텀이 불확실한 상황에서 당분간 중·소형주의 뚜렷한 반등은 기대하기 어렵다는 전망이 나온다. 김경태 상상인증권 연구원은 “반도체 업종의 압도적 수익률이 시장 내 차별화를 더욱 심화시키고 있다"며 “코스피는 사상 최고치지만 체감 상승률은 종목별로 천차만별"이라고 진단했다. 이어 “외국인과 기관의 자금이 실적 가시성이 높은 대형 수출주에 집중되는 반면, 내수 업종과 중·소형주는 거래량 자체가 줄어드는 구조적 문제를 보이고 있다"고 덧붙였다.

;){kind=link}