공개매수 사례 1건 추가 시 지난해 2배

급작스런 가치 이전으로 논란도 상당

▲ci

상장폐지를 위해 공개매수에 나서는 사례가 크게 늘고 있다. 아직 여름이 다 지나지 않았음에도 상페목적 공개매수가 지난해의 2배에 다다르고 있다. 최대주주들은 잠재력 있는 기업들의 정보를 숨기고, 자본이득을 극대화하기 위한 것이란 지적이다.

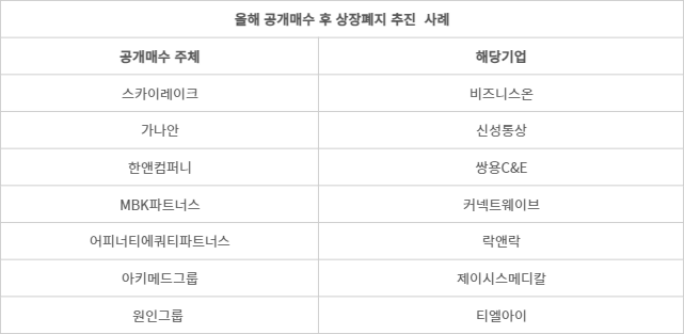

12일 금융감독원 전자공시를 보면 비지니스온의 최대주주이자 사모펀드운용사(PEF)인 스카이레이크는 이달 12일부터 다음 달 2일까지 전자세금계산서 플랫폼 비즈니스온의 잠재발행주식 총수의 28.94%에 해당하는 657만9452주를 1주당 1만5849원에 공개매수한다고 공시했다.

이처럼 공개매수 후 상장폐지를 추진하는 사례가 올해 들어 7건에 이르는 것으로 파악됐다. 이는 이날 스카이레이크가 비즈니스온을 상장폐지 목적으로 공개매수를 반영한 것이다.

대상 주식을 모두 매수하게 됐을 때 스카이레이크의 지분율은 잠재발행주식 총수의 99.59%(2263만8049주)가 된다. 이 경우, 자진 상폐 요건인 대주주의 지분 95% 이상 보유 요건을 만족하게 된다.

앞서 △신성통상 △쌍용C&E △락앤락 △커넥트웨이브 △제이시스메디칼 △티엘아이 등 6개 기업에 대한 공개매수가 완료됐거나 진행 중이다.

자유로운 경영 환경 조성을 위해 자진 상장 폐지 시도가 늘어나고 있다고 전문가들은 설명하고 있다. 상장사의 경우 배당 확대와 자사주 소각, 기업가치 제고 공시 등 주주환원 정책을 요구받고 있다. 여기에 소액주주 운동도 더욱 활발해지고 있다. 즉 이를 피하려는 움직임으로 해석된다. 이같은 회사 행위는 소액주주들의 반발을 사기 마련이다. 대표적으로 지목받는 공개매수는 신성통상과 커넥트웨이브다.

의류 브랜드 탑텐, 지오지아 등을 운영하는 신성통상은 22년간 일반주주에겐 21억원만 배당했는데 이익잉여금은 3096억원에 달한다. 또한 현금과 현금성자산도 745억에 달해 배당 여력이 상당히 높다. 이는 곧 상장폐지 후 가족끼리 '배당잔치'를 벌이려는 것이 아니냐는 의혹이 일고 있다.

다나와 등을 운영하는 커넥트웨이브는 공개 매수 가격이 낮다는 지적에서 자유롭지 못하다. '아시아 1위 사모펀드' MBK파트너스가 인수한 이후 9년간 이어오던 배당은 없애고 주가 부양에 대한 기업소개(IR), 증권사 리포트 발간 등의 노력은 사라졌다. 당연히 MBK파트너스 인수 이후 커넥트웨이브의 주가는 크게 하락했다.

매수가격은 1만8000원으로 MBK파트너스가 지난 2021년 11월 26일 다나와(현 커넥트웨이브)를 인수한 가액인 1주 당 5만9331원의 30% 수준이다.

반면 커넥트웨이브의 실적은 순항 중이다. 사실상 인수 첫 해인 2022년 연결 기준 영업이익은 323억원으로 전년 대비 85.6%했고, 지난해 역시 2022년과 비교할 때 12.7% 상승했다. 매출은 매년 역대 최대 실적을 달성 중이다. 2022년 코리아센터와의 합병 등 동종업계 기업 및 전후방 관련 기업을 인수, 시장지배력을 확장하는 볼트온(Bolt-On) 전략을 구사하며 사세 확장에 성공했다.

투자은행(IB) 업계 관계자는 “공개매수는 IB 업계에서 자주 활용하는 전략"이라면서 “이 과정에서 소액주주들이 급작스런 가치 이전으로 피해를 받곤 한다"고 말했다. 이어 “공개매수 과정에서 소액주주가 가치 이전으로 피해를 받지 않기 위한 제도적 조치 및 시장의 추가적인 신호 발송이 필요하다"고 덧붙였다.

;){kind=link}